【第4回】豊かな老後の生活のためには、早めの準備を!

![]()

はじめに

豊かで幸せな人生を送るためにお届けしている“Quality of Life”の4回目は、老後の生活費の準備についてです。人生90年時代とも言われるようになった昨今、人生に占めるセカンドライフ(老後)の期間はずいぶん長くなりました。人生をより充実したものするにはセカンドライフのためにしっかり準備をすることが大切です。

相談事例 教育費の負担が落ち着いたけれど、今度は老後を心配するMさん

入社30年目のMさんは、妻と子ども2人の4人家族です。2人目の子どもは、来春の就職が無事決まり、教育費の負担もようやく落ち着きそうです。ところが、これまで教育費や住宅ローンの返済に一生懸命で、老後のための貯蓄が十分にできていないことが心配になってきました。「老後の生活費はどのくらいかかるのか?」「老後の生活費のためにどのくらい貯蓄が必要なのか?」など疑問を抱いて、ファイナンシャルプランナーのもとに相談に来ました。

【参考:LFCのトライアル相談】

アドバイス

厚生労働省発表の平成29年簡易生命表によると、日本人の平均寿命は、男性81.09歳、女性87.26歳となっています。60歳以降をセカンドライフと考えた場合、その期間は男性の場合は約21年、女性の場合は約27年となります。しかし、これはあくまでも平均寿命をもとに計算したものなので、老後の生活のために備える期間としては不十分です。

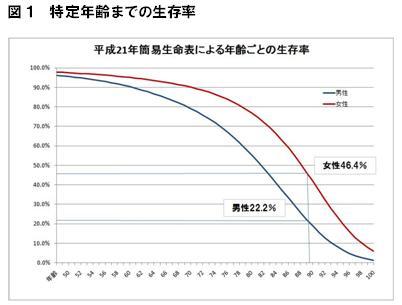

(図1)は、特定年齢までの生存率を性別にグラフ化したものです。グラフによると90歳まで生存する確率は、男性25.8%、女性50.1%となっています。従って、老後を安心して暮らすことを考えると、早いうちからしっかりと貯蓄をすることが大切です。それでは、老後のためにどのくらい貯蓄しておきたいか、順を追って解説します。

まずは老後の生活のイメージを作りましょう

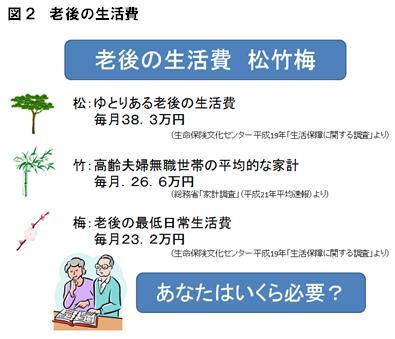

老後にかかる費用は、ライフスタイルや生活環境によって人それぞれ異なります。まずは老後の暮らしをイメージして毎月の生活費を試算してみましょう。老後の暮らしはなかなか想像しにくいかもしれません。そこで、現在65歳以上の人の意見や実態を参考に、「老後の生活費・松竹梅」と称して、(図2)にまとめました。

老後にかかる生活費の総額を計算してみる

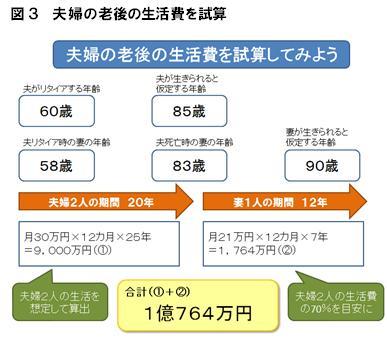

続いて、夫婦が生涯を終えるまでにいくらくらいの生活費がかかるか試算してみましょう。……とは言っても、自分たちが何歳くらいまで生きられるかは、誰にもわかりません。そこで、(図1)の生存率表を参考にして、何歳まで生きられるかを仮定して夫婦の生活費を試算します。例えば、(図3)のように老後の生活費を、夫婦2人が一緒にいられる期間と、残念ながら夫が先に亡くなってしまい妻が1人で生活する期間に分けて考えます。妻が1人で生活する時の生活費は、夫婦2人の生活費の70%くらいを目安にすると良いでしょう。

老後のために準備しておきたい貯蓄額

試算した老後にかかる生活費総額はいくらになりましたか? (図3)の事例では、約1億円となり、想像以上に大きい金額だと驚かれる方もいらっしゃるでしょう。けれども、老後にかかる生活費総額を全て自分たちで準備する必要はありません。

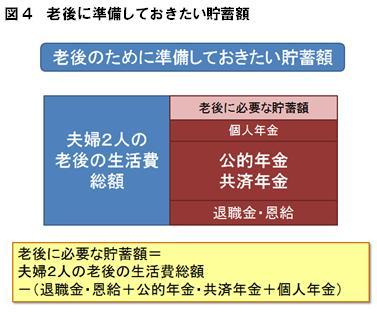

自分たちが老後のために準備しなければならない金額は、老後にかかる生活費総額から、退職時に貰える退職金、公的年金(厚生年金)、自分たちで加入している個人年金などを差し引いた金額です(図4)。退職金は、自分が所属している企業・組織の総務部門で情報を収集し、公的年金は、ねんきん定期便や日本年金機構のホームページなどで目安金額を調べることができます。

「長生き」がリスクにならないために

今までは、長生きすることは、それだけで素晴らしく幸せなこととして捉えられてきました。ところが最近は、「長生きリスク」という言葉が使われるようになり、長生きは金銭面で考えるとマイナスのイメージとして捉えられるようになってきました。しかし、健康で長生きをし、その期間を十分楽しむだけのお金があれば、幸せな人生であると言えるでしょう。リタイア直前で老後に備えるのでは遅く、長いセカンドライフを見据えて早めに準備を始めれば、長生きリスクを回避し、幸せなセカンドライフを送ることができるでしょう。

LFCでは、現役世代の方には充実した現役時代と豊かな老後生活を視野に入れたライフプランづくりを、セカンドライフを間近に控えた方には、安心して健康で幸せな人生を送れるようなセカンドライフプランづくりのお手伝いをしています。

【参考:LFCのセカンドライフ相談】

※本コラムは、警視庁機関紙「自警」(平成22年11月号)に寄稿したものを一部加筆・修正したものです。