なぜ今「ファイナンシャルプランニング(FP)」が経営者に必要なのか?

会社経営と家族の人生が密接に結びつく中小企業経営者にとって、戦略的なファイナンシャルプランニングは不可欠です。本記事では、「なぜ今プランニングが必要なのか?」という視点から、資産管理・リスク対策・事業承継など、経営者特有の課題にどう備えるかをやさしく解説します。経営と人生をつなぐ“お金の設計図”の第一歩を一緒に踏み出しましょう。

経営者が抱えるお金の悩みとは?資金繰り・将来不安の実態

「会社の売上は順調。でも、なぜか手元にお金が残らない」

「家計の見通しが立たず、プライベートでも将来が不安」

「もしもの時、自分や家族を守る仕組みができていない」

このような声は、私たちが中小企業経営者の方々と接する中で、頻繁に耳にするものです。

経営者は、事業の指揮を執る一方で、家族の生活を守る責任も負っています。

この二重の立場が、お金に関する悩みや不安をより複雑なものにしています。

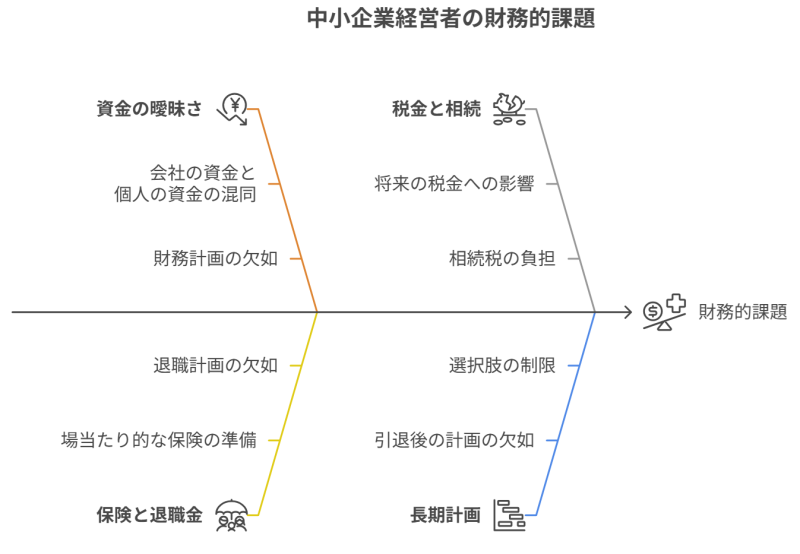

実際には、次のような「経営者ならではのお金の課題」が、相互に絡み合って存在します。

- 会社の資金繰りと個人の生活資金が曖昧になっている

- 保険や退職金の準備が場当たり的になっている

- 節税を目的とした対策も、設計次第では将来の課税や資金繰りに影響を与える可能性がある

- 引退後のライフプランが描けず、選択肢が限られてしまっている

経営が苦しい局面では、自分の預金を会社へ貸し付けることも珍しくありません。

あるいは、将来の相続対策を何も考えずに会社を成長させた結果、「高すぎる株価が相続税の大きな負担になる」という事態も起こり得ます。

経営者は、一般のサラリーマンのように“給与+年金”で完結する資金計画では通用しません。

むしろ、会社と個人、短期と長期、収入と資産、税と保障といったあらゆる側面からの戦略的な設計が求められます。

だからこそ今、経営者にこそ「ファイナンシャルプランニング(FP)」という全体設計の視点が求められているのです。

ファイナンシャルプランニングの基本とは?

ファイナンシャルプランニングとは、人生や事業に必要なお金を“戦略的に設計”することを意味します。

言い換えれば、「未来の目標達成のために、お金の流れと仕組みを総合的に整えるプロセス」です。

たとえば、「いつ住宅ローンを完済できるか」「老後はいくら必要か」といった個人の生活設計だけでなく、「事業をいつ拡大するか」「事業承継のタイミングをどうするか」など、経営上の意思決定にも深く関わってきます。

一般的なファイナンシャルプランニングの6つの柱

- 収支管理(日常の支出・貯蓄・借入のバランスを把握)

- リスク管理(生命保険、医療・障害・介護などの保障設計)

- 資産運用(投資信託・株式・積立などの金融資産活用)

- 税務・節税対策(所得税、法人税、相続税など多面的な視点)

- 退職・老後資金の準備(公的年金+自助努力による資金設計)

- 相続・事業承継対策(自社株・不動産・後継者問題への対応)

これら6つの分野は、一般的な家庭にも重要な要素ですが、経営者にとっては“すべてが連動している”という点が特徴的です。

「会社の借入額」や「設備投資」など、法人レベルの判断が、個人の生活資金や保険料の支払い、さらには将来の相続財産にまで影響を与えることがあるというように、あらゆる意思決定が複雑につながっています。

経営者にとっての代表的な「連動の例」

代表例として「役員報酬の設定」を挙げると、以下のように多方面に波及します。

- 会社の利益や法人税負担に直接影響する

- 経営者個人の可処分所得に反映される

- 個人で支払う保険料や受け取れる公的年金額に関係する

- 退職金準備や老後資金計画の前提条件となる

- 将来的な相続税・贈与税の計算にも影響を与える

つまり、目の前の税額だけを見て設定してしまうと、将来的に“より大きな損失”を招く恐れがあるのです。

このように、経営者は日々の経営判断と同時に、家計や人生設計をも視野に入れながら、「全体最適」を追求しなければなりません。

だからこそ、目先の節税や一時的な運用成果だけにとらわれず、5年後・10年後・引退後まで見通した“長期的かつ統合的なプランニング”が必要不可欠なのです。

経営と個人をつなぐ「経営者の資産戦略」

「会社の経営」と「自分と家族の人生」は、決して切り離せるものではありません。

とくに中小企業やオーナー企業の経営者は、法人と個人が密接に絡み合っており、資産の流れや責任の所在が複雑になりやすい構造を持っています。

そのため、経営者には「ビジネスとプライベートを横断して考える」独自のファイナンシャルプランニング、すなわち“経営者特有の資産戦略”が必要不可欠です。

法人と個人の「お金の境界線」を明確にする

経営と家計の資金が重なることも多く、意識しないうちに境界が曖昧になる場合があります。

しかし法人格を持つ以上、会社のお金と個人の財産は明確に分けなければなりません。境界が曖昧なままだと、税務調査で否認されたり、社内外の信頼を損ねたりするリスクがあります。

その第一歩は、「役員報酬を適切に設定する」ことです。過不足のある報酬体系は、税務上の不利益や資産形成の偏りを招く可能性があります。専門家(税理士・FPなど)と連携しながら、会社と個人の視点を両立した設計が求められます。

加えて、「会社からの貸付金の整理」や「経費と私費の線引き」も重要です。車両費や通信費など、業務と私用が混在しやすい支出については、使用実態を明確にしたうえで社内ルールを策定し、帳簿管理を徹底することが重要です。

お金の境界線を“見える化”し、家計と経営を分離することで、どちらも健全に育てる土台が整います。

自分に万一があったとき、家族と会社をどう守るか?

経営者が突然、病気や事故で働けなくなったとき、最も影響を受けるのは家族と従業員です。

給与の支払いは継続できるか? 売掛金は回収できるか? 銀行は融資を継続してくれるのか?

こうした問いに備えることは、経営者としての“責任”ともいえるでしょう。

- 生命保険や就業不能保険によるリスクヘッジ

- 事業継続計画(BCP)の整備

- 後継者や経営チームの育成を、早い段階から意識

- 医療や介護のリスクを家族と共有し、いざという時の混乱を最小限に

そのためには、「生命保険や就業不能保険によるリスクヘッジ」をはじめ、「事業継続計画(BCP)の整備」、「後継者や経営チームの育成」を、早い段階から意識しておくことが必要です。

また、経営者自身が「どういうときに意思決定ができなくなるか」という観点で、医療や介護のリスクについても家族と共有しておくと、いざという時の混乱を最小限に抑えられます。

将来の“出口”を見据える

どんな経営者にも、「会社を譲る日」「引退する日」は必ずやってきます。

にもかかわらず、多くの方が「まだ先のこと」として後回しにしがちです。

しかし現実には、株価が予想以上に上がった結果、相続税の納税資金の確保に苦慮するケースもあります。

事業承継は、単に「次の社長を決める」ことではなく、「経営権と財産の移転を、いかにスムーズに行うか」という極めて戦略的な課題です。

- 自社株評価の引き下げや贈与時期の検討

- 経営権と所有権を分けた持株会社の活用

- 相続人の間でトラブルが起きないよう、遺言や家族会議を通じた“意思の見える化”

資産の出口戦略は、「ある日突然」では間に合いません。

10年単位のスパンで設計し、少しずつ準備を進めていくことが、経営者の“最後の大仕事”とも言えるでしょう。

経営と個人をつなぐ「経営者の資産戦略」:4つの柱から考える

「会社の経営」と「自分と家族の人生」は、切っても切り離せない関係にあります。

とくに中小企業やオーナー企業においては、法人と個人の境界線が極めて曖昧になりやすく、経営判断のひとつひとつが、家庭や将来の暮らしに大きな影響を及ぼします。

にもかかわらず、経営者自身が「自分は会社のために働いている」「家族のことはあとで考えればいい」と、会社を優先するあまり、人生全体の設計を後回しにしてしまうケースは少なくありません。

だからこそ今必要なのが、ビジネスとライフを統合的に設計する“経営者の資産戦略”という視点です。

ここでは、その戦略を構築するための4つの柱を紹介します。

ビジネス・ライフバランスを前提にする

第一に求められるのは、「仕事ありき」ではなく、「人生ありき」の発想に立ち返ることです。

経営者は、自らが描いたビジョンの実現に向けて、長時間労働や高い責任を背負うことが少なくありません。

しかしそれが長期的に続けば、健康を害したり、家族との関係がすれ違ったり、仕事の意味すら見失ってしまうことにもつながります。

ファイナンシャルプランニングの視点から見ると、人生全体の目的が明確でなければ、お金の使い方も貯め方も、短期的な対処に終始してしまいがちです。

- 「どんな人生を送りたいか」「家族とどんな時間を過ごしたいか」を言語化する

- 事業計画とライフプランを同時に描くスケジュール設計を行う

- 健康診断や趣味、学びの時間を「自己投資」と捉える

- 家族との定期的な対話を、経営会議と同じくらい大切にする

ビジネスとライフのバランスは、経営者自身の幸福度を高めるだけでなく、事業の持続可能性を高める基盤にもなります。

法人と個人のお金の境界線を明確にする

経営者は、会社と個人の資金が混在しやすい立場にあります。

役員報酬を適当に設定していたり、会社の口座から個人の支出を出していたりすることが、日常的に起こりがちです。その積み重ねが、税務調査時のリスクや、資産の見えない“漏れ”を生む原因になります。

また、適切に分けていないことで、事業資金の調達にも悪影響を与えることがあるため、金融機関からの信用にも影響しかねません。

- 役員報酬は、期首に「定期同額給与」として設定し、年1回の見直しで経営計画と整合を取る

→ 期中の変更(随時改定)は原則認められず、損金算入が否認されるリスクがあるため注意が必要です。 - 会社からの貸付金や経費の私的利用がないか、定期的に棚卸しする

→ 財務的な透明性と税務リスクの回避につながります。 - 家計簿や資金繰り表に加えて、「法人・個人合算のキャッシュフロー表」を作成する

→ お金の全体像を“見える化”し、意思決定の判断軸を明確に。

お金の境界線を明確にし、両者の健全な関係性を保つことは、経営の透明性と家族の安心を両立させる鍵となります。

自分に万一があったときの備えを設計する

経営者が突然倒れた場合、最も困るのは家族と社員です。

にもかかわらず、「まだ健康だから」「家族には何も話していない」という状態で、備えをしていない経営者は少なくありません。

たとえば、融資の連帯保証人が経営者本人であれば、その死亡や長期療養により返済リスクが一気に顕在化します。さらに、事業が止まってしまえば、取引先や従業員にも連鎖的な影響が及ぶでしょう。

- 死亡・障害時に備える保険(法人・個人の両面)を検討する

- 事業継続計画(BCP)や「緊急時マニュアル」の作成

- 「何かあったとき、誰が、何を、どう動くか」を明文化し、家族や幹部に共有しておく

- 後継者候補がいない場合は、「社内で育てる」か「外部から招く」かの方針を早めに決定

“万一”は予期できませんが、“備え”は今すぐにでも始めることができます。

将来の“出口”を計画する:事業承継と資産の引き継ぎ

経営者の多くが口を揃えて言うのは、「まだ辞めるつもりはない」という言葉です。

しかし、事業承継や資産の引き継ぎは、今から10年単位で準備する必要がある“経営のラストミッション”です。

株式の評価や不動産の処分、相続人との関係、後継者教育…どれも一朝一夕では進みません。

特に、株価の高騰による相続税の負担や、遺産分割をめぐる家族間の対立は、準備不足によって発生する典型例です。

- 自社株の評価を定期的に把握し、贈与や譲渡のタイミングを検討する

- 持株会社や信託などを活用して、スムーズな権限移譲の道筋を作る

- 「遺言書」「家族信託」「生命保険信託」など、資産承継の手段を柔軟に使い分ける

- 後継者とともに「理念継承」「人脈継承」も計画的に行う

引き継ぐのは、会社や財産だけではありません。経営者自身の哲学やビジョンも含めて、次世代へとつないでいく作業が必要なのです。

この4つの柱を意識した資産戦略は、経営と人生を両立させるための“人生設計”でもあります。

会社の数字や税金だけに目を向けるのではなく、「自分と家族の未来」から逆算したお金の設計図を描くことが、これからの経営者に求められる新たなスタンダードです。

今こそ「戦略的お金の設計図」を描くとき

ファイナンシャルプランニングは、「いつ始めるか」が成功のカギです。

どんなに優れた計画も、手遅れになってからではその力を発揮できません。

とくに経営者の場合、「今はまだ忙しいから」「落ち着いてから考えよう」と後回しにされがちですが、それこそが最大の落とし穴です。

一方で、早期に着手すれば、時間という最大の味方を得ることができ、次のような実利を得られます。

- 税務リスクや資金ショートの“兆候”を、早い段階でキャッチし、事前に対策が打てる

- 家族や自分の将来について、金銭面だけでなく、生活・健康・働き方も含めた“安心の青写真”を描くことができる

- 引退後も多様な“選択肢”を残すことができ、リタイアのタイミングや働き方に柔軟性が生まれる

- 会社としてのガバナンスや承継計画が整うことで、社内外の信頼度が向上し、資金調達や人材定着にも良い影響が出る

- 社員や取引先から「将来を考えている会社」としての評価を受け、結果として経営の安定性が高まる

こうした成果は、一朝一夕で得られるものではありません。だからこそ、数年後に“やっていて良かった”と実感できる備えを、今この瞬間から始めるべきなのです。

反対に、手を打たずに時間が経過してしまうと、時間の経過とともに選択肢が少なくなり、最善の対応が難しくなることもあります。

財務や相続の問題だけでなく、健康や人間関係の面でも、「計画しておけばよかった」という後悔を残さないようにしたいものです。

【まとめ】経営者の“お金の不安”に、今すぐできる第一歩

ファイナンシャルプランニングとは、経営者のための「人生の設計図」です。

会社を成長させ、家族を守り、安心して引退後を迎えるためには、感覚や経験だけに頼るのではなく、数字と未来予測に基づいた設計が欠かせません。

経営と人生は表裏一体。統合して設計することが、これからの経営者の新しい常識。

「そんなに難しいことはわからない…」

「まだ先のことだと思っていた…」

そんな風に感じる方も、どうかご安心ください。最初の一歩は、驚くほどシンプルです。

最初のステップは“見える化”から

まずは、自分の「資産構造」を可視化してみましょう。

- 会社と個人、それぞれのお金を整理する

- 現在の収支・資産・負債を一覧にまとめ、全体像を把握する

- 「自分にもしものことがあったら?」という視点で、想定外に備える

この作業だけでも、これまで見過ごしていた“お金の流れ”や“リスクの芽”に気づくことができるはずです。

ファイナンシャルプランニングは、経営を守り、人生を豊かにする最も身近なツールです。

一歩を踏み出すことで、あなた自身の選択肢と未来の可能性が大きく広がるでしょう。

▶ 次回予告

次回は、「会社と個人のお金、どう分ける?」をテーマに、より実践的なステップをご紹介します。

経営者が最初に直面しやすい「お金の混在」を解きほぐす具体策をお届けしますので、どうぞお楽しみに。

(執筆:ファイナンシャルプランナー 平野 泰嗣)

FPオフィス Life & Financial Clinic(LFC)は、企業を「経営」と「人」(経営者と従業員)という2つの視点で総合的にご支援いたします。企業の発展と人の成長を同時に実現し、経営者と従業員が幸せになれるようなコンサルティングを目指しています。LFCは、あなたの会社とあなたと家族、従業員の幸せな未来を実現するためのパートナーです。お気軽にお問い合わせください。