新NISA開始1年の利用動向から読み解く ― 投資を始める意義と3つの注意点 ―

2024年に始まった新NISA制度。非課税で投資できる枠が広がり、資産形成を始める人が急増しています。では実際、どんな人がどう活用しているのでしょうか?本記事では、日本証券業協会による最新の調査データをもとに、新NISA利用者のリアルな姿を数字で読み解きます。投資の意義や、初心者が知っておきたい3つの注意点もあわせてやさしく解説します。

新NISAの“今”を数字で読み解く

2024年にスタートした新しいNISA制度。非課税で投資できる枠が広がり、投資を始める人が増えたと言われていますが、実際にはどんな人が、どのようにこの制度を活用しているのでしょうか。

この記事では、日本証券業協会が2025年1月に実施した「新NISA開始1年後の利用動向に関する調査」の結果をもとに、利用者の実態をデータから読み解きます。調査は、2024年に新NISAで商品を購入した全国の18~79歳7,610人を対象に、性別・年代・地域を均等に配慮したインターネット調査として行われました。

このデータを手がかりに、新NISAの利用動向や制度の意義、そしてこれから投資を始める人に向けた3つの注意点を、わかりやすく解説していきます。

どんな人が、どんなふうに使っている? 主な調査結果

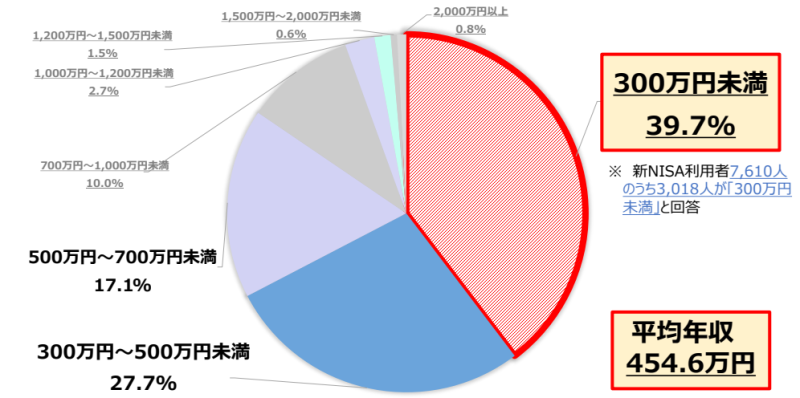

●出所:「新NISA開始1年後の利用動向に関する調査(調査結果概要)」(日本証券業協会)

(1)利用者の特徴

- 年収が「300万円未満」の人が39.7%と最多。次いで「300~500万円未満」が27.7%でした。高所得層に限らず、幅広い所得層が利用していることがわかります。

- 投資経験は「10年未満」が65%。多くの人が、2014年のNISA導入をきっかけに投資を始めているようです。

(2)家族にも広がるNISA

ひとり暮らし以外の人では、53.8%が「同じ家計の家族もNISA口座を開設した」と回答。家族ぐるみで資産づくりを始めている人が多いことがわかります。

(3)投資に使ったお金の出どころ

購入に使ったお金のうち、「預金・給与・年金」などが74.9%と圧倒的多数。旧NISAや他の口座からの資金は2割未満にとどまり、新たに使えるお金を投資に回す流れが見られました。

(4)どれくらい投資した?

- つみたて投資枠(毎月一定額を積み立てる):利用者の78.9%、平均投資額は約47万円。

- 成長投資枠(個別株や投資信託を自由に買える):利用者の71.1%、平均投資額は約103万円。

(5)買われている商品と分散の工夫

- つみたて枠では「全世界株式に投資するインデックスファンド(※)」が36.8%と最も人気。

- 成長枠では「日本の個別株」が48.8%と最多。

それぞれ、リスクを抑えて世界に分散するか、日本株でリターンを狙うかといった特徴が表れています。

※インデックスファンド=市場全体の動きをそのまま反映する投資信託のこと。

(6)下落相場でも売らなかった人が多数

2024年8月に相場が急落した際でも、「売らずに持ち続けた」と答えた人がつみたて枠で83.2%、成長枠で75.3%にのぼりました。

年間損益がマイナスだった人の割合は、つみたて枠で2.3%、成長枠で12.2%。多くの人が冷静な投資行動をとっていたことがわかります。

数字で読み解く「利用者の実像」

| 見どころ | データ | ひとこと解説 |

|---|---|---|

| 年収300万円未満が4割 | 39.7%が該当し最も多い | 少額でも始めやすい制度という証拠 |

| 家族も巻き込み型 | ひとり暮らしを除くと、家族もNISA口座を開いた人が53.8% | 家族で資産形成の話題を共有しやすい |

| お金の出どころは貯金が中心 | 購入資金の74.9%が「預金・給与・年金」 | 眠っていた預金が市場へ動き出した |

| 平均購入額 | つみたて投資枠47.3万円/成長投資枠103.3万円 | つみたてはコツコツ、成長枠は少し積極派が多い |

| 売らずに持ち続けた人 | つみたて枠83.2%、成長枠75.3%が「1銘柄も売却なし」 |

相場の揺れでも慌てにくい傾向 |

データが教えてくれる「投資の意義」

少額でも始めやすい仕組み

年収300万円未満の人が4割も参加しているということは、「投資はお金持ちのもの」という時代ではないという証拠。少額からでもコツコツ積み立てることが、将来の安心につながります。

預金から投資へ、お金の流れが変わり始めている

購入資金の約75%が新しいお金(預貯金・給与など)から来ているということは、「使っていなかったお金を、成長に向けて動かしている」ということ。これは日本全体の経済にも良い変化をもたらす流れです。

家族で始める投資が、学びにもなる

同じ家計の中で、家族みんながNISAを使い始めている家庭が半数以上。将来のお金の話や教育費・老後資金など、ライフプランの話題を共有するきっかけにもなります。

時間を味方につける投資が有効

つみたて枠で損失が出た人は、わずか2.3%。長期で続けることで、相場の変動に一喜一憂せずにすみます。ドルコスト平均法(毎月一定額を積み立てる方法)や分散投資(世界中に投資を広げる方法)が、多くの人に成果をもたらしていることがうかがえます。

これから投資を始める人への3つのアドバイス

初心者こそ「まずは学び」から

調査では、投資歴10年未満の人が65%を占めています。基本用語や商品の違いを知っておくだけで、失敗を避けやすくなります。金融庁のウェブサイトや証券会社の情報を活用し、必要に応じてFP(ファイナンシャルプランナー)にも相談してみましょう。

成長枠はリターンもリスクも大きい

1年で100万円以上を投資した人も多い成長枠ですが、12.2%がマイナスになったという結果も出ています。特に個別株は価格の上下(ボラティリティといいます)が大きく、選び方や情報収集の手間がかかります。慎重に進めましょう。

生活費は必ず確保してから

預金から投資にお金が流れている傾向がありますが、「生活防衛資金」は別に確保しておくことが大切。少なくとも6か月分の生活費を手元に残したうえで、余裕資金で投資するのが理想です。急な出費でも慌てて売らなくて済むよう、備えをしておきましょう。

おわりに

新NISAが始まって1年。今回の調査データから見えてきたのは、「少額でも」「家族と一緒にでも」「初心者でも」投資をスタートできる、開かれた制度として広がってきているという現実です。かつては一部の人のものと思われていた投資が、日常生活の中に少しずつ入り込んできたことが数字にも表れています。

この制度のメリットを最大限に活かすには、次の3つのポイントがとても大切です。

- 正しい知識を身につけること(=金融リテラシーの向上)

- 長期的な視点で、リスクを分散しながら積み立てること

- 無理のない資金計画で、自分のペースを守ること

この3つを意識していけば、株価の上がり下がりに一喜一憂することなく、落ち着いて自分と家族の未来に向けた資産形成を進めることができます。

これまで投資に不安を感じていた方も、今回のデータを参考に、自分にとっての“はじめやすさ”を感じてもらえるはずです。特別な準備がなくても、まずは少額から、まずはつみたてから、第一歩を踏み出してみてはいかがでしょうか。小さな一歩が、将来の大きな安心につながるかもしれません。

将来に向けたお金の備え、LFCと一緒に考えてみませんか?

投資は「始めること」も大切ですが、「続けること」や「全体を見渡すこと」も同じくらい重要です。LFCでは、ライフプランと連動した金融資産マネジメントを通じて、お一人おひとりの目的に合った運用のあり方をご提案しています。

「新NISAを活かしたいけれど、自分に合う方法がわからない」

「資産全体を整理したい、将来の計画に沿って見直したい」

そんな方は、ぜひお気軽にご相談ください。

(執筆:ファイナンシャルプランナー 平野 泰嗣)

(注記)

本記事は、新NISA制度の利用実態をもとに投資の考え方を紹介するものであり、特定の金融商品や投資手法を推奨するものではありません。投資には元本割れなどのリスクがあるため、ご自身の目的や状況に応じて、無理のない範囲でご判断ください。