会社と個人のお金、どう分ける?― 経営と家計の“お金の混在”を防ぐ、境界線の引き方 ―

経営者にとって「会社のお金」と「個人のお金」の線引きは、税務リスクや信用力に直結する重要課題です。本記事では、お金の混在が招くリスクや、よくある失敗パターン、金融機関からの見え方までを整理しながら、実践的な整理ステップと得られるメリットをわかりやすく紹介。連帯保証の解除や事業承継を視野に入れた、戦略的な資金管理の第一歩を提案します。

なぜ今、「お金の線引き」が重要なのか?

「この車、会社名義だけど私用でも使ってる」

「会食費は経費にしているけど、実は家族との食事だった」

「会社の売上は順調。でも、自分の生活が楽にならない…」

――これらはすべて、会社と個人のお金の線引きが曖昧な状態で起こりやすい事例です。

日常業務では些細な判断のように見えても、積み重なれば大きな問題に発展するリスクをはらんでいます。

とくに中小企業やオーナー企業の経営者にとっては、会社と生活の境目が極めて曖昧になりやすい構造があることを理解しておく必要があります。

プライベートとビジネスの行動範囲が重なり、経費と私費、法人資産と個人資産が“無意識のうちに混ざってしまう”状況が日常化しやすいのです。

- 個人の携帯料金を会社で一括して支払っている

- 会社名義の不動産に家族が居住している

- 社用車を休日にレジャーで利用している

このような状況は、中小企業においては日常的に発生しがちです。

しかしこの曖昧さを放置すると、以下のような深刻なリスクが生じます:

- 税務調査での否認リスクや追徴課税

→ 経費の使途や契約内容の実態が曖昧だと、税務署は私的流用とみなす可能性があります。 - 資産の実態が把握できず、将来設計が立てられない

→ 法人と個人の資産・負債が交錯していると、どちらの財務状況も見通しづらくなります。 - 社内の不信感や、家族とのトラブルの火種に

→ 「社長だけが不透明なお金の使い方をしている」と見られれば、社員の信頼や家族間の関係に影を落とすことも。 - 金融機関の融資判断でマイナス評価を受ける可能性

→ 財務の透明性が低ければ、融資審査での印象が悪くなり、条件悪化や資金調達の遅延につながります。 - 将来的に連帯保証を外す際、財務の一体化が障壁になる

→ 金融機関は「法人と経営者がきちんと分離されているか」を重視します。混在していれば、保証解除は遠のきます。

だからこそ、経営者にとっては、「会社のお金」と「自分のお金」を“見える化”し、明確に管理することが、財務戦略の第一歩となるのです。

これは節税や資産形成だけでなく、信頼性やリスク管理、そして自分自身と家族の将来を守るための「経営基盤づくり」そのものといえるでしょう。

経営者が直面する「お金の混在」パターン

1. 経費と私費の区別が不明瞭

会社の経費として計上している支出の中に、実際は私的な用途が混じっていないでしょうか?

車両費、通信費、交際費、さらには出張旅費や消耗品費など、業務と私用の境界が曖昧になりやすい費目は数多く存在します。

とくに中小企業では、「経費で処理すれば節税になる」という発想から、無意識に私費を経費化してしまうケースも見られます。

しかし、こうした支出は税務調査で真っ先にチェックされるポイントです。あいまいな処理が累積すれば、結果として追徴課税や修正申告を求められるリスクが高まります。

2. 役員報酬が根拠なく設定されている

「今月は家計が苦しいから、役員報酬を一時的に増やそう」「税金が高くなりそうだから、来月は減らそう」――

こうした柔軟な調整は一見合理的に思えますが、税務上はNGです。役員報酬は、原則として期首から3か月以内に定めた金額を、1年間“定期同額”で支給することが損金算入の要件です。

生活費の都合で随時変更してしまうと、損金不算入となり、結果的に法人税が増加する可能性もあります。

また、適正な報酬額の設定がされていないと、金融機関や外部ステークホルダーからの評価にも影響します。

3. 会社からの貸付金が放置されている

「一時的に立て替えたつもり」「必要な時に戻せば大丈夫」――そのまま数年経っていないでしょうか?

会社から個人への貸付金が長期間返済されずに残っている場合、財務諸表上では“未回収資産”としてリスク扱いされます。

金融機関にとっては「経営者が会社の資金を私的に流用している」と見なされかねず、信用格付けにも悪影響を与えます。

また、貸付金があることで、役員報酬や賞与、退職金の適正性が疑われるケースもあります。貸付は“返済するもの”であり、早期の棚卸しと整理が必要です。

4. 法人資産が実質的に個人利用されている

たとえば、会社名義のマンションに家族が住んでいる、社用車を家族でレジャーに使っている、法人保有のPCを子どもが学習に使っている――こうした実態がある場合、帳簿上は会社の資産であっても、実質的に“私用”と見なされる恐れがあります。

| 混在パターン | よくある例 | リスク |

|---|---|---|

| 経費と私費の混在 | 家族との食事を会食費に計上 | 税務否認・追徴課税 |

| 役員報酬の随時改定 | 月ごとに報酬額を調整 | 損金不算入・信用低下 |

| 会社からの貸付金の放置 | 返済計画がない個人貸付 | 財務悪化・金融機関からの不信 |

| 法人資産の私的流用 | 社宅に家族が住む、社用車で旅行 | 税務・社内・外部の信頼低下 |

これらは税務的には「給与」や「使用料相当額」として課税対象になる可能性があり、見過ごすと後々の税務対応が煩雑になります。

また、こうした不透明な資産利用は、金融機関や株主、従業員などの信頼を損ねる要因にもなり得ます。帳簿と実態の整合性を常に意識し、不要な誤解を生まない環境づくりが大切です。

金融機関からの「見え方」も変わる

金融機関は、融資判断や支援姿勢を決める際に、「会社と経営者の財務が明確に分かれているかどうか」を非常に重視しています。

なぜなら、経営者個人と法人の資金が混在している状態では、企業としての収益性や健全性を正しく評価できないからです。

特に以下のような場面では、お金の混在が重大な障害となります:

- 連帯保証の解除を申請するとき

→ 経営者保証の解除には、法人と経営者の資金が明確に分離され、会社が“経営者依存”でないことを示す必要があります。 - プロパー融資(無保証・無担保)を依頼するとき

→ 融資担当者は、返済財源の予測可能性と会社の自立性を見極めます。お金の混在があれば、その信頼性が一気に揺らぎます。 - 事業承継やM&Aを検討するとき

→ 「会社の中に私的な支出が混じっている」「役員貸付金が残っている」といった状態では、買い手や後継者に敬遠される要因となります。

これらの局面では、「きちんと整理された財務情報」と「整然と管理された資金の流れ」が、企業の透明性・健全性を裏付ける“信用力”となります。

逆に言えば、いくら売上や利益が出ていても、帳簿やキャッシュフローに不明瞭さがあるだけで、評価が下がり、融資条件の悪化や保証解除の棚上げといった不利な展開に繋がってしまうのです。

明確に分けられた資金管理がなされていれば、

- 経営の健全性

- 数字の信頼性

- 組織としての自立性

をしっかりと金融機関にアピールできるようになり、結果として資金調達や保証解除の交渉力も飛躍的に向上します。

連帯保証を本気で外したいなら、まずは「お金の境界線」を引くところから始めましょう。

目に見えるお金の整理が、あなたの「見え方」=信用力を大きく変えていきます。

「会社のお金」と「個人のお金」を分ける実践ステップ

ステップ1:役員報酬は“年1回の定期設定”で明確に

役員報酬は、原則として事業年度開始から3か月以内に決定し、年間を通じて“定期同額”で支給することが税務上のルールとなっています。

期中での増減(随時改定)は原則損金算入が認められないため、生活費や資金繰りに応じた柔軟な調整はリスクを伴います。

したがって、経営計画・利益見込み・税負担・生活費などを加味して、毎期「根拠ある金額設定」を行うことが重要です。

また、将来の退職金や社会保険料の計算にも関わるため、長期的な視点での設計が求められます。

ステップ2:法人と個人の口座・カードを完全に分離

口座やクレジットカードが混在していると、経費と私費の判別が困難になり、会計処理の煩雑化や税務否認リスクが高まります。

特に、事業用の口座から私的な支出が行われると、金融機関や外部関係者からの信用も損ねかねません。

法人と個人で明確に口座・カードを分け、業務用の支出はすべて法人の口座・カードで決済することが原則です。

これにより、経費精算や帳簿管理の手間を大幅に軽減でき、税務調査にも強い体制が整います。

ステップ3:会社からの貸付金・立替金を棚卸し、整備する

経営者が法人から資金を借りたり、私的支出を法人が立て替えたりするケースは多く見られますが、貸付金や立替金が整理されていないと、金融機関や税務署から“管理が甘い”と見られるリスクが高まります。

貸付金については、契約書の整備と返済計画の明文化を行い、会計処理と帳簿管理を徹底することが必要です。

また、経費の立替については、「〇日以内に精算」「明細書と領収書の添付必須」など、明確な精算ルールを定めて社内で共有し、常に整理された状態を保ちましょう。

ステップ4:グレーゾーン支出は“私費処理”でトラブル回避

交際費、交通費、通信費などの中には、業務利用と私用の線引きが難しい“グレーゾーン”が存在します。

たとえば、週末の出張に家族旅行を絡めたケースなどは、その交通費や宿泊費はどう処理すべきか――判断があいまいになりがちです。

こうしたグレーな支出は、経費として処理するよりも“私費処理”を選ぶ方が安心です。あとから税務署に否認されたり、社内で不透明さが問題になったりするリスクを避けるためにも、慎重かつ確実な対応が、経営者としての信頼につながります。

また、専門家の意見を参考にするのも良いでしょう。

この4つのステップを丁寧に実践することで、会社と個人のお金の境界線が明確になり、経営の透明性と信用力が高まります。

結果として、税務面の安心感だけでなく、金融機関や外部関係者との良好な関係構築にもつながるはずです。

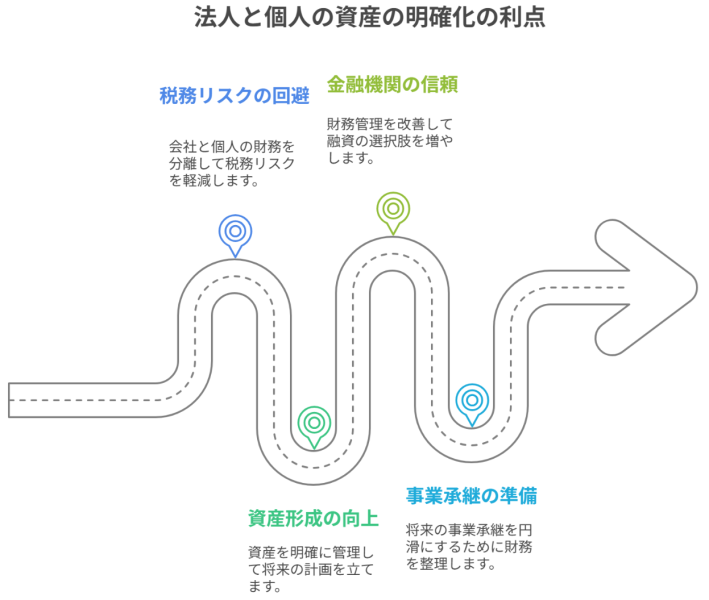

「分ける」ことで得られる4つのメリット

1. 税務リスクの回避と帳簿の健全化

会社と個人の支出をしっかり分けておけば、経費の使途が明確になり、税務調査でも堂々と説明できるようになります。

経費と私費が混在していると、意図せず税務否認を受けるリスクが高まり、場合によっては過去に遡っての追徴課税やペナルティが科されることも。

一方で、帳簿が整理され、経理処理が整っていれば、税理士や会計士との連携もスムーズになり、経営判断に必要な数字の精度も高まります。

2. 資産形成の精度向上と将来計画の明確化

法人と個人の資金を分けることで、“今どこにいくらあるか”が可視化され、将来設計に必要な判断材料が揃います。

事業の利益は出ているのに、自分の老後資金が思うように貯まらない…というのは、お金の流れが不明確なことが原因の一つ。

資産・負債・キャッシュフローを会社と個人で整理することで、事業投資と個人のライフプランのバランスをとる「経営者版の資産戦略」が実現できます。

3. 金融機関からの信頼向上と融資の選択肢拡大

銀行などの金融機関は、数字の中身だけでなく、「お金の管理状態」そのものも見ています。

会社と個人の資金が混在していると、「この企業はガバナンスが甘い」と判断され、融資条件が厳しくなったり、必要な資金が得られなかったりする可能性も。

逆に、きちんとした線引きと記録がなされていれば、経営管理能力が高いと評価され、保証や担保なしのプロパー融資など、資金調達の選択肢が広がります。

4. 将来的な連帯保証解除や事業承継への布石

法人と経営者の財務を明確に分離しておくことは、「経営者保証ガイドライン」などの制度に基づく連帯保証解除の条件にも直結します。

また、事業承継やM&Aの場面では、会社の資産に私的な要素が入り込んでいると、引き継ぎの障害になりかねません。

「お金の整理」は即効性よりも、将来に向けた準備としての価値が大きい点も見逃せません。将来の出口戦略をスムーズに実現するための“準備”として非常に大切なステップです。

【まとめ】お金の見える化が、経営の“信用力”をつくる

今の時代、売上や利益の数字だけでは、会社の健全性は測れません。

金融機関や税務署、取引先、さらには社員や家族も見ているのは、「経営者がどれだけ資金の流れを明確に管理しているか」という資金管理の透明性です。

経営者が自らお金の流れを把握し、整理し、「会社のお金」と「個人のお金」の線引きをしっかりと行うこと。

これは単なる会計の整理ではなく、財務戦略であり、信頼戦略であり、未来への投資でもあります。

資金の構造がクリアであればあるほど、経営判断にもブレがなくなり、周囲からの信用も自然と高まっていきます。

まずは、自分自身へのチェックから始めてみてください。

- 経費と私費、本当に明確に区別できていますか?

- 会社からの貸付金・立替金は、適切に整理・処理されていますか?

- 銀行や税理士に提出する資料、自分の言葉で説明できますか?

こうした“お金の混在”を見直すことが、将来の選択肢と交渉力を高めるための第一歩となります。

きちんと整理された財務は、経営者自身の自信にもつながり、会社全体の健全性を支える柱になります。

▶次回予告

次回は、「経営者のライフプラン設計」をテーマにお届けします。

人生と事業の両方を見据えた、実践的な資金戦略の立て方について、わかりやすく解説していきます。どうぞお楽しみに。

(注記)

本記事の内容は一般的な情報提供を目的としたものであり、特定の税務・会計・法的助言を提供するものではありません。実際の対応については、税理士、公認会計士、弁護士などの専門家にご相談のうえ、各社の実情に即した判断をお願いいたします。

(執筆:ファイナンシャルプランナー 平野 泰嗣)

FPオフィス Life & Financial Clinic(LFC)は、企業を「経営」と「人」(経営者と従業員)という2つの視点で総合的にご支援いたします。企業の発展と人の成長を同時に実現し、経営者と従業員が幸せになれるようなコンサルティングを目指しています。LFCは、あなたの会社とあなたと家族、従業員の幸せな未来を実現するためのパートナーです。お気軽にお問い合わせください。