AI時代の新しい家計管理『パーソナルファイナンスOS(家計OS)』

家計管理を「記録」から「人生の意思決定システム」へ

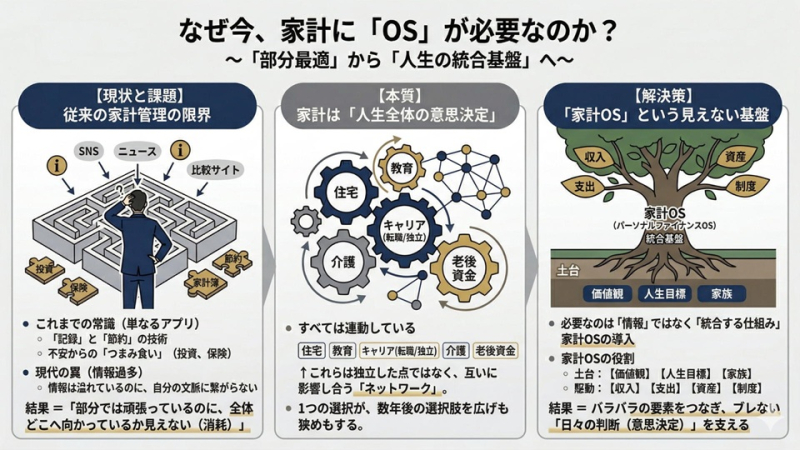

なぜ今、家計管理に「OS」の発想が必要なのか

これまでの家計管理と、その限界

家計管理という言葉から、多くの人が思い浮かべるのは、家計簿、節約、固定費の見直し、あるいは投資の始め方かもしれません。収入を把握し、支出を抑え、余剰資金を貯蓄や運用に回す。そうした営みは、これまでも家計を整える基本とされてきました。

もちろん、それらは今でも大切です。けれども、AIが日常生活や仕事に入り込み、働き方、家族のかたち、制度や社会の前提が変わり続ける時代において、家計管理を単なる「記録」や「節約」の技術として捉えるだけでは、限界が見え始めています。

家計は人生全体の意思決定とつながっている

なぜなら、現代の家計は単なるお金の出入りではなく、人生全体の意思決定と深く結びついているからです。住宅購入、教育費、転職、独立、介護、老後資金、相続、保険、税制、資産形成。これらは一見すると別々のテーマに見えますが、実際には互いに影響し合っています。ひとつの選択が数年後の別の選択肢を広げもすれば、狭めもします。

にもかかわらず、多くの人は、その全体像を持たないまま、目の前の不安や断片的な情報に押されて判断しています。投資を始めたほうがよいと聞けば口座を開き、保険が不安と聞けば加入を増やし、節約が大事と聞けば無理をして消耗する。結果として、部分では頑張っているのに、全体としてはどこへ向かっているのかわからないということが起こります。

情報過多の時代に必要なのは「統合する視点」

今は、情報が足りない時代ではありません。むしろ逆で、情報が多すぎる時代です。SNSや動画、ニュース、比較サイト、専門家の発信を通じて、家計に関する知識はあふれています。問題は、それらをどう自分の人生や家族の文脈に接続するかです。

ここで必要になるのが、家計を単発の判断の集まりとしてではなく、全体を統合する「仕組み」として捉える視点です。私はこの考え方を、家計OS(パーソナルファイナンスOS)と呼びたいと思います。

家計OSとは、日々の判断を支える見えない基盤

OSとは、本来コンピュータ全体を動かす基本ソフトです。表面には見えにくくても、その上でさまざまなアプリが動き、情報が整理され、全体の整合が保たれています。同じように家計にも、収入・支出・資産・制度・家族・価値観・人生目標をつなぎ、日々の判断を支える“見えない基盤”が必要です。AI時代の家計管理は、このOSを持つことから始まる。そう言ってもよい段階に来ています。

パーソナルファイナンスOS(家計OS)とは何か

家計を「人生の意思決定システム」として捉える

家計簿や節約術では届かない、全体設計の必要性

家計OSとは、家計を単なる支出管理ではなく、人生全体を支える意思決定システムとして捉える考え方です。

従来の家計管理は、どちらかといえば部分最適の積み重ねでした。食費を抑える、保険を見直す、格安スマホに替える、NISAを始める。どれも大切ですが、それぞれが独立した対策として語られがちでした。

しかし、実際の暮らしでは、支出の見直しは働き方とつながり、働き方は社会保険や税負担とつながり、資産形成は教育費や住宅方針とつながり、家族の関係性はそのすべてに影響を与えます。つまり、家計とは本来、個別論ではなく統合論で考えるべきものなのです。

AI時代に家計管理が再定義される理由

AIの登場は、この再定義を後押ししています。AIは単に答えを出す装置ではありません。情報を整理し、論点を分解し、複数の選択肢を比較し、見落としを補いながら思考を進めるパートナーとして活用することに、大きな価値があります。

だからこそ、AIと相性がよいのは、断片的な知識の寄せ集めではなく、全体を束ねる設計思想です。家計OSとは、収入、支出、投資、リスク、税制、社会保障、家族、人生目標をばらばらに扱うのではなく、一つのシステムとして結び直す考え方です。

言い換えれば、家計OSとは「家計を整える技術」ではなく、「人生とお金をつなぐ運営思想」です。

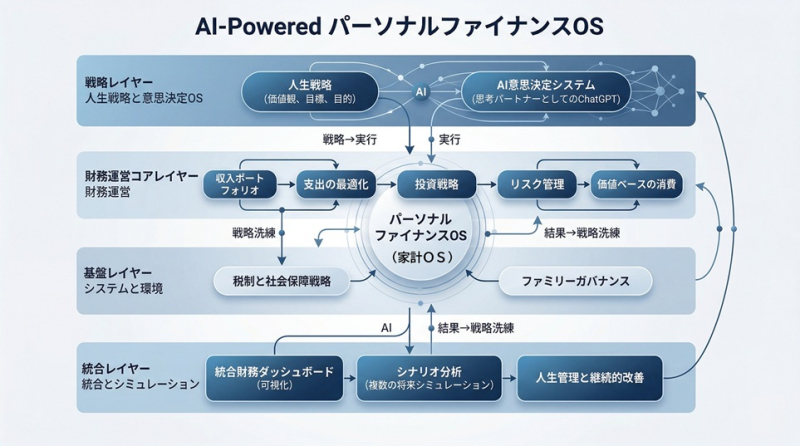

パーソナルファイナンスOS(家計OS)4つのレイヤー

1. 戦略レイヤー|人生戦略と意思決定OS

人生戦略が家計の土台になる

家計OSの最上位にあるのは、人生戦略です。ここでは、お金の話の前に、何のために家計を整えるのかを考えます。

どのような生き方を望むのか。どのような働き方をしたいのか。何に安心を感じ、何に喜びを感じるのか。子どもの教育、親との関係、住まい、仕事、趣味、健康、社会との関わり。こうした要素を抜きにして、よい家計は設計できません。

同じ年収の世帯であっても、人生戦略が違えば、最適な家計のかたちは大きく変わります。教育投資を重視する家庭、住まいの快適さを重視する家庭、自由度の高い働き方を優先する家庭、将来的な独立や移住を視野に入れる家庭。それぞれに合った支出配分や備え方があり、一律の正解はありません。

価値観・目標・目的が支出と選択を決める

多くの家計の迷いは、数字の問題というより、価値観の整理不足から生じます。何を優先したいのかが曖昧なままでは、支出も投資も保険も、他人基準になりやすくなります。

周囲に合わせて住宅を買い、流行に合わせて投資を始め、不安に押されて保険に入り、結果として家計全体の整合が取れなくなる。これは珍しいことではありません。

家計OSの出発点は、「どんな人生を送りたいか」という問いです。価値観、目標、目的が明確になって初めて、お金の使い方にも一貫性が生まれます。

AI意思決定システムは「思考パートナー」として機能する

この戦略レイヤーにおいて、AIは特に有効です。自分ではまだ言葉になっていない不安や希望を整理し、選択肢を並べ、優先順位を可視化する。AIは、人生戦略を考えるうえでの“思考パートナー”として機能します。

AI時代の家計管理とは、AIに判断を丸投げすることではありません。自分や家族の人生戦略を考えるための対話相手としてAIを位置づけ、その助けを借りながら、自分たちなりの意思決定軸を育てていくことなのです。

2. 財務運営コアレイヤー|家計を動かす中核機能

収入ポートフォリオをどう設計するか

家計の中核を担うのが、日々の財務運営です。ここには、収入、支出、投資、リスク管理、消費のあり方が含まれます。

まず重要なのは、収入を単なる「毎月の給与額」としてではなく、ポートフォリオとして捉えることです。会社員であっても、配偶者の収入、副業、将来の働き方の変化、退職金や年金などを含めれば、収入源は一つではありません。自営業者や経営者であれば、なおさら事業収入と個人家計の接続を設計しなければなりません。

収入の安定性、将来の増減、ライフイベントとの関係を見ながら、どのような構成で家計を支えていくかを考える視点が必要です。

支出の最適化は「我慢」ではなく「配分」の問題

支出についても、単に削る対象として考えるだけでは不十分です。本来、支出の最適化とは、何に使うと人生の満足度が高まり、何は減らしても支障が少ないかを見極めることです。

無駄を減らすことは大切ですが、それだけでは続きません。節約が苦しさだけを生むなら、やがて反動が来ます。だからこそ必要なのは、「何を削るか」よりも「何に配分するか」という視点です。家計OSでは、支出を“価値ある選択の配分”として捉え直します。

投資戦略は人生設計と切り離せない

投資についても、商品選びの前に考えるべきことがあります。生活防衛資金は十分か。近い将来に必要なお金はどれくらいか。教育費や住宅取得の時期はどうか。自分たちのリスク許容度はどの程度か。

こうした前提を無視して投資だけを切り出すと、家計全体に無理が生じます。投資は、人生設計と整合して初めて機能するものです。家計OSにおいて、投資は独立したテーマではなく、家計全体の戦略の一部です。

リスク管理は保険選びだけではない

リスク管理というと保険を思い浮かべる人が多いかもしれませんが、実際にはそれだけではありません。病気、事故、就業不能、失職、介護、災害、事業不振、家族の変化。家計に影響を与えるリスクは多岐にわたります。

大切なのは、それぞれのリスクを洗い出したうえで、どこまでを自分で引き受け、どこを保険や貯蓄や制度で備えるかを考えることです。リスク管理は、「不安だから入る」ではなく、「家計全体の中でどう備えるか」を考える設計行為です。

価値ベースの消費が家計の納得感を高める

家計は数字だけでは続きません。大切なのは、日々の消費に納得感があることです。価値ベースの消費とは、自分たちが本当に大切にしたいものにお金を使い、それ以外を整理する考え方です。

たとえば、家族旅行、健康、学び、住環境、時間を買うサービスなど、人によって重視するものは違います。そこにお金を使うことは浪費ではなく、人生の質を高めるための選択です。

この視点があると、家計管理は単なる抑制ではなく、人生の質を整える営みに変わっていきます。

3. 基盤レイヤー|システムと環境を踏まえた家計設計

税制と社会保障戦略を家計に組み込む

家計は個人の努力だけでは成立しません。その下には、税制、社会保障制度、雇用ルール、地域環境、そして家族関係という見えにくい基盤があります。

たとえば、同じ収入でも、社会保険の加入状況や働き方によって手取りは変わります。税制の理解が不足していれば、使える制度を活かせないこともあります。育児や介護の負担は、家族内の役割分担によって大きく左右されます。相続や親の支援の問題は、ある日突然、家計の中心課題になることもあります。

家計OSでは、税制や社会保障を単なる知識ではなく、戦略として位置づけます。

制度を知ることが、家計の防御力になる

制度は、「知っているかどうか」で差がつきやすい領域です。新NISAやiDeCoのような資産形成制度だけでなく、医療、高額療養費、年金、介護、雇用保険、配偶者の働き方に伴う壁など、家計を支える制度は数多くあります。

制度を知ることは、単なる情報収集ではありません。家計の防御力を高めることそのものです。家計OSにおいては、制度理解もまた、重要なインフラの一部です。

ファミリーガバナンスが家計の安定性を左右する

もう一つ見逃せないのが、家族の中でのお金のルールです。誰が何を把握し、どこまで共有し、どう意思決定しているのか。これを曖昧なままにすると、家計は外見上うまく回っていても、いざという時に脆さが表れます。

共働き世帯、子育て世帯、親の支援を抱える世帯、経営者家庭では、この要素の重要性がさらに高まります。家計は個人の問題であると同時に、家族の経営でもあるからです。

家計は「個人の問題」であると同時に「家族の経営」でもある

家族内でお金の方針を話し合えるか。将来の見通しを共有できているか。いざというときに誰が何を知っているか。そうしたファミリーガバナンスの有無は、平時には見えにくくても、危機時や大きな転機の際に大きな差となって現れます。

家計OSは、家計を「個人の財布の管理」としてではなく、「家族の継続的な運営」として捉える視点でもあります。

4. 統合レイヤー|可視化・シミュレーション・継続改善

統合財務ダッシュボードで家計の現在地を見える化する

多くの家庭では、家計の断片情報は持っていても、全体の見取り図を持っていません。預金はいくらか、保険はいくつあるか、NISAはどうなっているか、住宅ローン残高はいくらか、教育費は今後どう増えるか、老後資金はどの程度見込めるか。これらが一枚の地図として見えていないため、不安が漠然としたまま残ります。

統合レイヤーでは、こうした情報を一つのダッシュボードにまとめ、家計の現在地を見える化します。現在地が見えれば、何を優先して手を打つべきかがわかりやすくなります。

シナリオ分析で将来の選択肢を比較する

家計は、今だけを見ていても整いません。将来どんな出来事が起こりうるかを想定し、その影響を考える必要があります。

収入が減ったらどうなるか。住宅購入をしたらどう変わるか。教育費が想定よりかかったらどうするか。親の介護が始まったらどうなるか。早めに退職したい場合、どこまで準備が必要か。こうした問いに対して、複数のシナリオを並べて比較することが、家計OSにおけるシミュレーションです。

人生管理と継続的改善が、家計を育てていく

未来を正確に予測することはできません。しかし、複数の可能性を前提に準備することはできます。大事なのは、一度計画を立てて終わりではなく、状況の変化に応じて見直しを続けることです。

収入が変わる。子どもが成長する。制度が変わる。健康状態が変わる。家族構成が変わる。そうした変化に応じて、家計もまた更新される必要があります。

家計OSは一度作って終わりではなく、更新し続ける仕組みである

家計OSとは、完成された正解を固定するものではありません。現状を把握し、仮説を立て、試し、結果を見て修正し、また戦略を洗練させていく。この循環こそが、OS的な発想です。

AIは、この可視化やシナリオ比較、見直しの整理において、非常に強力な補助役になります。家計OSは、こうした改善サイクルを日常の中に組み込む仕組みでもあります。

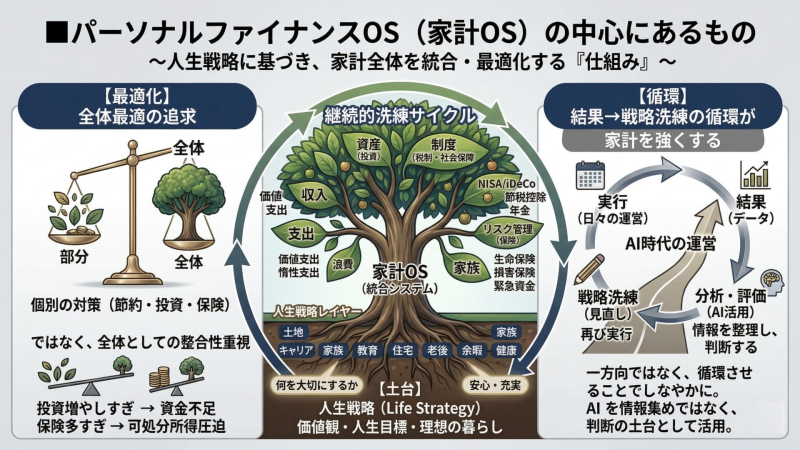

パーソナルファイナンスOS(家計OS)の中心にあるもの

家計全体を統合する「OS」という考え方

人生戦略と家計運営を結び付ける家計OS

パーソナルファイナンスOSの出発点にあるのは、単なる収支管理ではなく、「どのような人生を生きたいのか」という人生戦略です。何を大切にし、どのような暮らしを望み、どこに安心や充実を感じるのか。こうした価値観や目標が定まってはじめて、家計は意味のある形で設計できます。

つまり、家計はお金の管理そのものが目的なのではなく、人生戦略を実現するための基盤です。住宅、教育、働き方、老後、家族との関係、健康、余暇。こうしたテーマに対する考え方があるからこそ、収入の使い方や支出の優先順位、投資や備えのあり方も定まってきます。家計OSは、この人生戦略と日々の家計運営を結びつけるための仕組みでもあります。

収入・支出・投資・制度・家族を一つのシステムとして捉える

家計OSの本質は、家計を構成する要素をばらばらに扱わず、一つのシステムとして統合することにあります。収入だけを見ても足りず、支出だけを見ても足りず、投資や保険だけでも足りません。制度や家族のあり方まで含めて、はじめて実際の家計の姿が見えてきます。

部分最適ではなく、全体最適で家計を考える

一つひとつの対策が正しく見えても、全体として噛み合っていなければ、家計はうまく機能しません。たとえば、投資額を増やしたことで生活防衛資金が不足したり、保険を増やしすぎて日常の可処分所得を圧迫したり、節約を頑張りすぎて家族の満足度が下がったりすることがあります。

家計OSでは、個々の対策の良し悪しではなく、全体としてどう整合しているかを重視します。

「結果→戦略洗練」の循環が、AI時代の家計運営を強くする

家計運営は、一方向ではありません。実行して終わりではなく、結果を見て、戦略を洗練し、再び実行する。この循環があることで、家計は少しずつ強く、しなやかになっていきます。

AI時代において重要なのは、知識量そのものよりも、この循環を回せることです。情報を集めるだけでなく、整理し、判断し、見直す。その土台が、家計OSです。

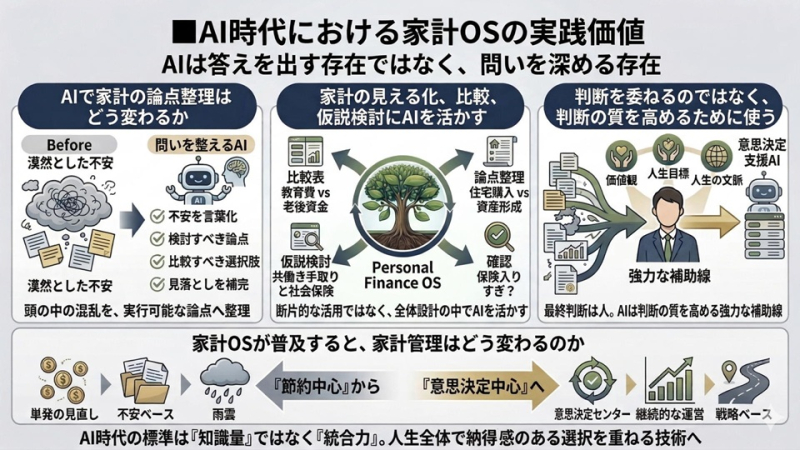

AI時代における家計OSの実践価値

AIは答えを出す存在ではなく、問いを深める存在

AIで家計の論点整理はどう変わるか

家計OSという発想において、AIは極めて重要な役割を果たします。ただし、その役割を誤解してはいけません。AIは万能の答えを与える先生ではありませんし、責任を代わりに引き受けてくれる存在でもありません。

AIの本当の価値は、問いを整えることにあります。頭の中で漠然としていた不安を言葉にし、検討すべき論点を整理し、比較すべき選択肢を並べ、見落としを補う。その過程において、AIは非常に力を発揮します。

家計の見える化、比較、仮説検討にAIを活かす

たとえば、「教育費と老後資金の両立が不安」「住宅購入と資産形成の優先順位がわからない」「共働きの手取りと社会保険の関係を整理したい」「保険の入りすぎかどうか確認したい」といったテーマは、AIとの対話に向いています。

AIは、その場で仮説を返し、比較表や論点整理の土台を提示してくれます。家計OSがあれば、こうしたAIの力を断片的に使うのではなく、全体設計の中で活かすことができます。

判断を委ねるのではなく、判断の質を高めるために使う

最終的に決めるのは人です。何を大切にするか、どこまでのリスクを引き受けるか、何を優先するかは、価値観と人生の文脈によって決まります。

だからこそ、AIを活かすには、その土台となるOSが必要なのです。OSがないままAIを使えば、情報を増やすだけで終わることがあります。OSがあれば、AIは家計運営を支える強力な補助線になります。

家計OSが普及すると、家計管理はどう変わるのか

「節約中心」から「意思決定中心」へ

単発の見直しから継続的な運営へ

家計OSが標準的な考え方として広がると、家計管理は大きく変わります。まず、「保険を見直す」「NISAを始める」といった単発の見直しから、「家計全体を継続的に運営する」という発想へと移っていきます。

「不安ベース」の家計から「戦略ベース」の家計へ

次に、「何となく将来が不安だから貯める」「周囲がやっているから投資する」という不安ベースの家計から、「自分たちの人生戦略に沿って設計する」戦略ベースの家計へと変わります。

AI時代の標準は「知識量」ではなく「統合力」になる

さらに、AI時代の家計管理では、知識をたくさん知っていることよりも、それらをどう統合して意思決定につなげるかが重要になります。家計OSは、その統合力を育てる考え方です。

家計管理の中心は、もはや単なる節約ではありません。人生全体の中で納得感のある選択を重ねるための、意思決定の技術へと変わっていくのです。

家計簿の次は、「家計OS(パーソナルファイナンスOS)」へ

家計は人生を支えるインフラである

家計は、単なるお金の出入りではありません。暮らしを支え、選択を支え、人生そのものを支える基盤です。だからこそ、家計を「管理する対象」としてだけではなく、「運営するシステム」として捉え直す必要があります。

パーソナルファイナンスOSは、AI時代の新しい標準モデルになりうる

家計OSとは、そのための新しい標準モデルです。人生戦略と接続し、収入・支出・投資・リスク・制度・家族を統合し、可視化とシミュレーションを通じて継続的に改善していく。その中心で、AIを思考パートナーとして活かしていく。そうした家計のあり方が、これからの時代には必要になります。

これからの家計管理は「管理」ではなく「運営」である

家計簿は、これからも大切です。けれども、それだけでは足りません。家計簿の上位概念として、家計全体をどう設計し、どう運営し、どう見直していくかという視点が求められています。

AI時代の家計管理の標準は、家計簿から家計OSへ。

その発想の転換が、これからの暮らしとお金の質を大きく変えていくはずです。

(執筆:ファイナンシャルプランナー 平野泰嗣)