【第7回】注文住宅を建てる場合のローン(つなぎ融資)

注文住宅の住宅ローンが実行されるタイミング

マンションや建売住宅を購入する場合と、注文住宅を建てる場合とでは、住宅ローンの選び方が異なるのをご存じでしょうか?

通常、住宅ローンを借りる場合、ローンが実行されるのは物件が引き渡される時です。物件引き渡し時、土地や建物に不動産登記をして、「○○さんの所有物件」ということが登録されるわけですが、この物件を担保にローンを銀行はお金を貸してくれる、ということになります。

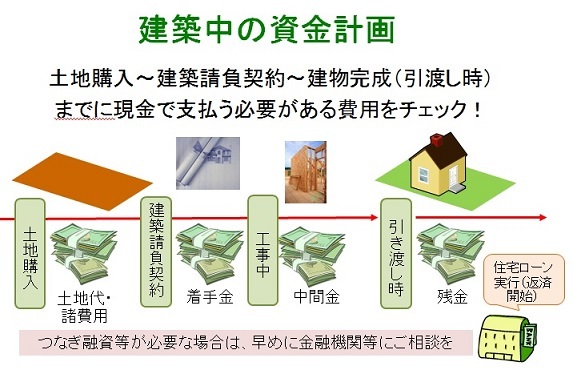

マンションや建売住宅など、物件が完成してから購入する場合は、引き渡し時に代金を一括で支払えばいいので、問題はありません。ところが、注文住宅を建てる場合は、建築業者と建築請負契約をする際に「工事着手金」、建築中に「中間金」、完成時に「残金支払い」、と3回くらいに分けて代金を支払う必要があるケースが多いのです。工事着手金や中間金を手元の預貯金等で賄える場合はいいのですが、全て住宅ローンで借りられると思っていらっしゃる方も多いのが現状です。

さらに、土地から購入する場合は、土地代や諸費用などもかかります。(建築条件付きの土地を購入して家を建てた場合は、土地代支払い後、建物引き渡し時に一括支払いができることもあります。)注文住宅を希望する方は、施工会社に支払い時期や金額の目安についてもご確認ください。

つなぎ融資とは?

「引き渡し時に実行される住宅ローンでは、中間金などの支払いに間に合わない」という場合は、つなぎ融資を利用する必要があります。つなぎ融資とは、住宅ローンが実行されるまでの間、中間金などを無担保で融資してくれるものです。つなぎ融資利用中は、利息のみ支払い、住宅ローンが実行された時に、元本が充当されます。大変便利ではありますが、金利は住宅ローン本体よりも高かったり、別途融資事務手数料がかかったりしますので、数か月の借入とはいえ、慎重に検討するようにしましょう。また、住宅ローンを取り扱っている金融機関でも、つなぎ融資を扱っていない場合があります。ローンを選ぶ際は、つなぎ融資を扱っているかどうかもご確認ください。

金融機関によっては、土地から購入して注文住宅を建てる場合に使える土地先行融資や、支払い時期に応じて一定回数まで分割融資をしてくれるところもあります。また、つなぎ融資が不要の住宅ローンとして、「すまいとマネープラン(出来高支払管理制度)」というしくみなどもあるようです。建築業者や不動産会社で、ケースごとに便利な金融機関(住宅ローン)を紹介してもらえる場合がありますので、一度相談してみるのもよいでしょう。

そのためにもまず、「住宅に充てられる手元資金はいくらか」、「支払いスケジュールに合わせてどこでいくらまで自己資金を充てられるか」といった資金計画を大まかでも作成することをお勧めします。

(執筆:平野直子)

LFCでは、将来のライフプランを見据えながら、適切や住宅購入予算の設定や、住宅ローンの借り方など、安心した住まい・暮らしを実現するための計画づくりと、その実行するお手伝いをしています。