【第4回】二世帯住宅は相続税対策になる?

二世帯住宅への関心が高まっている⁉

最近、住まいの相談をしていると、二世帯住宅に関心を持つ人が増えているように感じています。子ども世帯から見て、二世帯住宅を建てる家計面のメリットとして、住宅購入資金のコストが低く抑えられるということが挙げられます。建物については、防音設計にしたり、住宅設備が重複したりして、一般的な住宅よりも建築コストはかかりますが、親所有の土地に建物を建てるので、土地購入費用がかからず、子ども世帯が負担する住宅取得費用の総額は抑えられます。マイホーム取得のための援助を受けようと思って、両親に相談に行ったところ、親の側から二世帯住宅の提案があったという話もよく聞きます。

また、世の中の動きをみると、夫婦共働きを前提としたライフプランを描く人が増えています。その際に、ネックとなるのは、家事・育児や介護といった家庭に関する問題です。親と子と孫が同居する二世帯住宅は、同じ家に住んでいるという利点を活かして、子供の育児や将来の親の介護に臨機応変に対応しやすい住まい方といえます。

二世帯住宅は相続税対策にもなる?

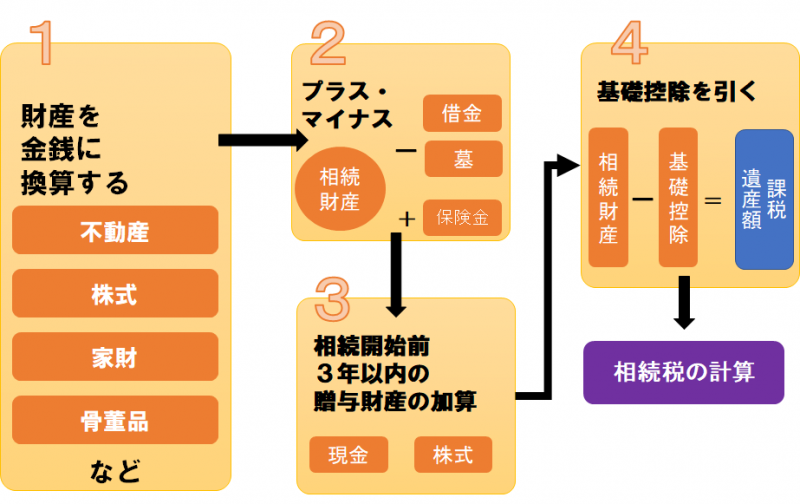

少し視点を変えて、相続税対策としての二世帯住宅について考えてみましょう。相続税は、遺産総額から基礎控除額を引いて課税対象額を求め、相続人ごとに一定の税率をかけて相続税の総額を求める仕組みになっています。相続税法の改正によって、平成27年(2015年)1月以降の相続から、基礎控除が4割削減された(5000万円+法定相続人の数×1000万 → 3000万円+法定相続人の数×600万円)ので、相続税が増税されたということで注目されました。

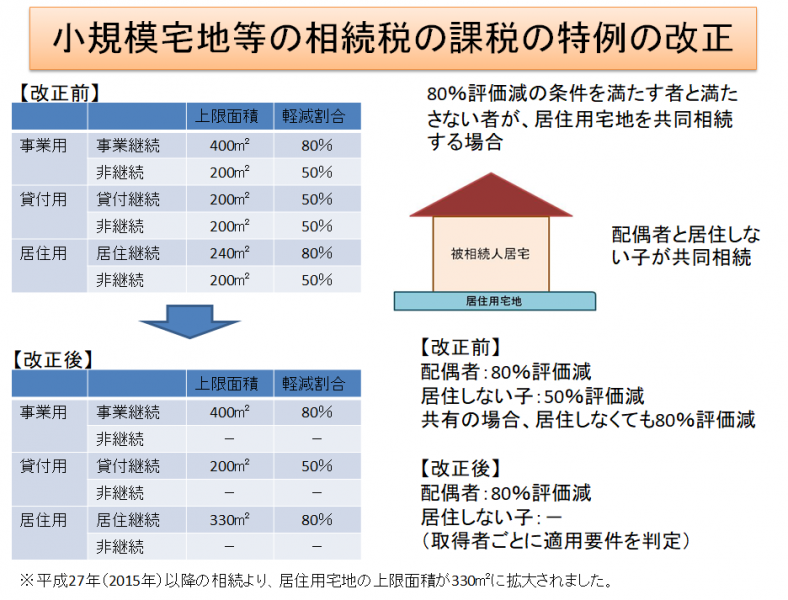

実は、相続税に関しては平成22年度(2010年度)の税制改正で、マイホームの相続について、増税となり得る「小規模宅地等の相続税の課税の特例」が改正されました。小規模宅地等の相続税の課税の特例とは、条件を満たす土地を相続する場合に、土地の評価を一定割合まで減額できるもので、相続税を計算する上で、とても効果の大きい特例です。

平成22年(2010年)の改正前でも、マイホームを持っている息子が親の自宅を相続した場合、土地の価格が50%で評価されるのに対し、同居を前提とした二世帯住宅の場合は一定の条件を満たせば、土地の価格が20%で評価されるので、もともと相続税対策として二世帯住宅は有効であると言われていました。ところが、平成22年の改正によって、マイホームを持っている子どもが親の自宅(土地)を相続する場合は、土地の価格を50%にする特例の適用がなくなったことから、さらに二世帯住宅の相続税対策としての有効性に注目が集まっているわけです。

ただし、相続税対策になるという理由だけで二世帯住宅にすると、生活スタイルの異なる家族が一箇所に住むことになりますので、お互いにストレスを感じてしまい、家族関係がうまくいかなくなるケースもあると聞いています。二世帯住宅を選択する場合は、メリット・デメリットを踏まえて、関わる家族全員の納得した状態で計画を進めることをおすすめします。

(執筆:平野泰嗣)

LFCでは、将来のライフプランを見据えながら、適切や住宅購入予算の設定や、住宅ローンの借り方など、安心した住まい・暮らしを実現するための計画づくりと、その実行するお手伝いをしています。

【参考:LFCの住宅購入資金相談】