「令和6年度税制改正大綱」公表:住宅取得資金贈与の非課税制度が延長に!

2023年12月14日に政府与党の「令和6年度 税制改正大綱」が公表されました。私たちの家計に関わりの深い改正部分をピックアップしました。なお、国会での審議を経て成立となりますので、現段階では改正予定となっています。

所得税の定額減税

令和6年分の所得税について、所得税額から定額控除(合計所得金額1,805万円以下の者に限る)

・本人 3万円

・同一生計配偶者又は扶養親族 1人につき3万円

実施方法としては、令和6年6月1日以後最初に支払いを受ける給与等(賞与を含む)の源泉徴収税額で実施。控除しきれない場合は、翌月以降に順次繰越し。年金受給者の場合、年金受け取りに係る源泉徴収税額から控除。

住民税の定額減税

令和6年分の住民税について、定額による所得割の額の控除を実施する。

・本人 1万円

・同一生計配偶者又は扶養親族 1人につき1万円

実施方法として、令和6年6月の給与の特別徴収を行わず、特別減税額を控除した後の住民税額を令和6年7月から令和7年5月まで徴収。

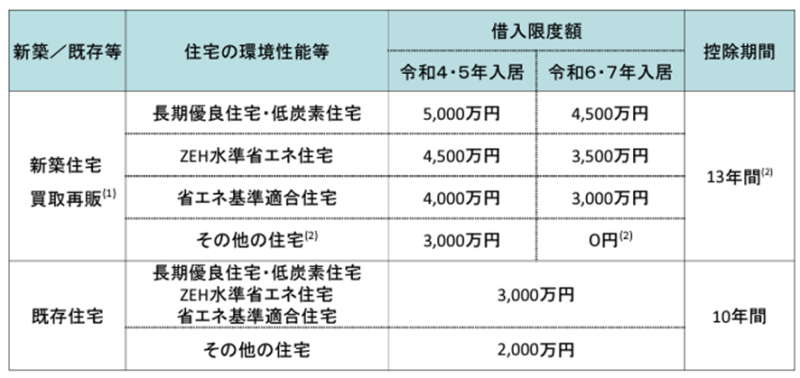

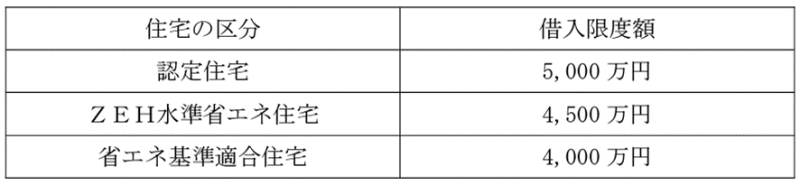

子育て世帯の住宅ローン減税(住宅借入金等特別控除)

現行の住宅ローン減税の借入限度額の縮小は、当初の予定通り変更せずに、子育て世帯に対して、借入限度額を住宅性能に応じて拡充(継続)。

●現行制度(一般の人)

【参考】No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)(タックスアンサー)

●子育て世帯

対象者:

個人で年齢40歳未満であって配偶者を有する者、年齢40歳以上であって年齢40歳未満の配偶者を有する者又は年齢19歳未満の扶養親族を有する者

直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税制度

直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税制度について

➀適用期限を3年延長する

②上乗せの対象となる省エネ住宅について、断熱等性能等級5以上かつ一次エネルギー消費量等級6以上(現行:断熱等性能等級4以上又は一次エネルギー消費量等級4以上)に引き上げ

・贈与を受けた人ごとに省エネ等住宅の場合には1,000万円

・それ以外の住宅の場合には500万円

【参考】No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税(タックスアンサー)

これに関連して、特定の贈与者から住宅取得等の贈与を受けた場合の相続時精算課税制度の適用期限を3年延長

まとめのコメント

今回の税制改正大綱の冒頭部分で、「継続的に賃金が増えることで、生活に対する安心感が育まれ、働けば報われると実感できる社会、新しい挑戦の一歩を踏み出そうという気持ちが生まれる社会、こうしたマインドが地方や中小企業にまで浸透するような社会を築かなけれなならない」と記されています。令和6年の税制改正大綱では、物価上昇を上回る賃金上昇の実現を最優先課題と打ち出しています。

そんな中、個人の家計に関連する部分では、既に話題に上がっていた所得税・住民税の定額減税が実施されます。過去に定額減税を実施した際に、私個人としては給与計算業務を担当していたので、複雑な控除の仕組みに対応してシステムを修正するのに苦労した記憶があります。

令和7年6月は、6月給与・賞与からの所得税の定額減税、住民税の控除なしということになるので、一時の可処分所得(手取り)上昇になります。現金が貰える「給付」と、控除されるものが減って「手取りが増える」のを比較すると、なんとなく給付された方がうれしいような気がします。

住宅ローン減税については、令和6・7年に控除限度額が縮小される予定で、子育て世帯のみ現行の控除額を延長し、他の人は予定通りという改正となりました。

最後に、廃止と噂されていた住宅取得等贈与の非課税制度が3年間延長となりました。相続時精算課税制度の基礎控除が創設されるのを契機に住宅取得資金贈与や教育資金贈与・結婚子育て資金贈与は廃止される方向性を予想していたので意外で、税制改正大綱の細かい文章にサラッと書かれていたので、見落とすところでした(大綱のP.49に記載を確認)。

政府与党の税制改正大綱が法案化されて国会審議を経て、成立という流れになりますので、法案成立まで注視していきたいと思います。

ファイナンシャルプランナー 平野泰嗣