【速報解説】2025年度 年金制度改正でどう変わる? ~暮らしに影響する6つのポイントをやさしく解説~

2025年、年金制度が大きく見直されます。対象拡大された社会保険、“月62万円の壁”の緩和、遺族年金の男女格差是正、iDeCoの加入年齢延長など、働き方や家族のあり方の変化に対応した改正内容を、生活者の目線で6つのポイントに絞って解説。「私たちに何がどう関係あるのか?」が一目でわかる、今こそ知っておきたい内容です。

※本記事の投稿(2025年5月19日)時点では、法案はまだ国会審議中です。今後、法文や施行時期に修正が加えられる可能性がある点はご留意ください。

※年金制度関連法案は、2025年5月30日、基礎年金の底上げ措置を法案の付則に盛り込む修正がされ、衆院で可決し、参議院に送られ本国会で2025年6月13日に成立しました。(2025年6月24日追記)

2025年 年金制度改正法案が国会に提出

2025年5月16日、私たちの将来の安心に深く関わる「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律案」(いわゆる年金制度の見直し法案)が国会に提出されました。

今回の改正は、これまでの制度の枠組みに収まりきらなかった働き方や家族のかたちの多様化を受けて、誰もが“働き方に応じて保障される仕組み”へと制度を再設計することを目的としています。

改正の背景:3つの大きな社会的変化

1. 急速に進む少子高齢化

働く世代の減少により、年金制度を今のまま維持することが難しくなりつつあります。現役世代と高齢者のバランスを見直し、「支える人」と「支えられる人」の負担をより公平に分かち合う仕組みが求められています。

2. 多様な雇用形態の広がり

パート、フリーランス、再雇用など、さまざまな働き方が増える中で、これまでの年金制度では十分に対応できず、結果として“制度の谷間”に取り残される人が増加しています。就労の実態に見合った保障の構築が必要です。

3. 制度への納得感や公平性の確保

現役で長く働いても年金が減らされたり、家族構成によって給付の内容が変わったりと、「今の仕組みでは納得できない」という声が多くなっています。長く働き、きちんと報われる制度設計が強く求められています。

本記事のねらい:生活者の目線で改正ポイントを整理

本記事では、厚生労働省が公開している「改正の概要版」および「詳細資料」をもとに、家計や生活に特に影響の大きい6つのポイントを中心に、今回の改正の中身をわかりやすく解説していきます。

「何がどう変わるのか?」

「私たちの暮らしにどう影響するのか?」

――そんな疑問に丁寧にお応えできるよう、制度の全体像と生活者目線での意味合いを整理しながらご紹介します。

制度が複雑に見えても、押さえるべきポイントは明確です。将来の安心につながる“知っておくべき情報”として、ぜひお役立てください。

“106万円の壁”がついに撤廃へ

― 中小企業のパート・アルバイトにも社会保険が広がる ―

これまで、パートやアルバイトなどの短時間労働者は、一定の要件を満たさない限り、厚生年金や健康保険(いわゆる「被用者保険」)には加入できませんでした。

具体的には、

- 週の所定労働時間が20時間以上

- 月収8.8万円(年収約106万円)以上

- 勤務先の従業員数が一定以上(かつては501人→現在は51人以上)

といった複数の条件を満たす必要があり、いずれかを下回ると社会保険の対象外となるケースが多く見られました。

このような場合、多くの方は配偶者の社会保険に入る「被扶養者」として保険料を支払うことなく健康保険の給付を受けたり、国民年金の第3号被保険者として保険料を免除されながら老齢基礎年金の受給資格を得ることができました。

こうした制度には一定のメリットがあったものの、一方で「保険料負担を避けるために労働時間や収入を意図的に抑える」という行動が広がり、いわゆる“106万円の壁”が社会的な問題となっていました。

今回の改正では:

月収8.8万円(年収106万円)以上という賃金要件を廃止

(法律の公布から3年以内)所得に関係なく、週20時間以上働いていれば原則として社会保険に加入できるようになります。

勤務先の規模要件も段階的に撤廃

適用事業所の従業員規模は、2027年10月に「36人以上」、2029年10月に「21人以上」、2032年10月に「11人以上」、最終的には2035年10月に10人以下の企業にも適用されます。

中小企業で新たに加入する人には、負担軽減措置も導入

該当者には3年間限定で保険料の本人負担を最大50%抑える特例が設けられ、手取りの減少を緩和します(負担軽減分を会社が負担し、国が支援する仕組み)。

家計のポイント:

これまで配偶者の扶養内で働いていた人は、自ら保険料を支払うことなく、健康保険や老齢基礎年金の保障を受けることができていました(被扶養者・第3号被保険者)。そのため、今回のように社会保険に加入すると、新たに保険料の自己負担が発生することになり、「手取りが減るのでは」という不安を感じる方も少なくありません。

厚生年金に加入することで将来的な年金額が増え、老後の生活資金に余裕が生まれる可能性が高まります。また、傷病手当金や出産手当金、育児休業中の保険料免除など、現役世代のライフイベントを支える保障も手厚くなるのが特徴です。

そしてもう一つ大切なのが、“長期的なキャリア形成”という視点です。収入を抑えて扶養にとどまる働き方から、徐々に働く時間や責任を増やし、将来的に年収を伸ばしていくライフプランに切り替えることで、家計全体としてプラスに転じる可能性があります。

短期的には可処分所得の減少が気になるかもしれませんが、将来の保障やキャリアアップの可能性を含めてトータルで考えれば、家計の安定と人生の選択肢を広げる前向きな一歩とも言えるでしょう。

65歳以降の働く意欲に報いる制度へ

― 年金が減らない「月62万円の壁」—

高齢化社会が進む中、65歳を過ぎても元気に働き続けたいという人が増えています。しかし、現在の制度では65歳以降に働いて賃金と年金の合計額が月50万円を超えると、その分だけ年金が減額される仕組み(在職老齢年金制度)があり、働く意欲をそぐ要因の一つになっていました。

たとえば、年金を受け取りながら週5日働いた結果、合計収入が50万円を少し超えただけで老齢厚生年金の一部がカットされてしまうというケースもあり、「働き損だ」と感じる人も少なくありませんでした。

今回の改正では:

この減額基準額(支給停止調整開始額)が「月62万円」まで引き上げられます(2026年4月施行予定)。

これにより、年金と給与の合計が62万円を下回る限りは減額されずにフルで受給でき、多くの高齢就労者にとっては実質的な「手取りアップ」となります。厚生労働省の試算では、この改正によって約20万人が新たに満額受給の対象となる見込みです。

(※)「保険料負担と給与水準によっては手取りが減るケースもあります。詳細は勤務先の社会保険料率・控除額をご確認ください。」

家計のポイント:

定年後も働きたいと考えている方にとって、この改正は大きな後押しになります。これまで「働きすぎると年金が減る」とされていた不合理が改善されることで、年金と収入を両立しながらライフスタイルに応じた就労がしやすくなります。

また、在職中に支払った厚生年金保険料は、在職中でも年1回の「年金額の改定」に反映される仕組み(在職定時改定)がすでに導入されており、今回の制度変更と併せて考えると、働きながら年金を増やす選択肢がより現実的になってきたとも言えます。

「もう年金をもらう年だから」ではなく、「まだ働けるからこそ、収入も年金も最大化したい」という考え方が、今後ますます主流になっていく時代です。中長期的な家計設計にも好影響を与える改正です。

厚生年金の上限引き上げで、制度の支え手も広がる

これまで厚生年金の保険料や将来の年金額を算出する際に用いられる「標準報酬月額」には上限があり、65万円(等級等では第32級)が最高とされてきました。つまり、月給がこれを超える高所得者でも、それ以上の報酬に対しては保険料がかからず、年金額にも反映されないという設計でした。

この仕組みは、一定の合理性を保っていた一方で、「高所得層が制度を支える割合が限定的である」という指摘もあり、制度の公平性や財政基盤の強化という観点から見直しが求められてきました。

今回の改正では、この標準報酬月額の上限を段階的に引き上げることで、より高所得の人にも応分の保険料を求め、年金制度全体の安定性を高める狙いがあります。

| 施行時期 | 標準報酬月額の上限 | 保険料の増加(本人負担分/年) | 年金額の増加(1年加入あたり・終身) |

|---|---|---|---|

| 現行 | 65万円 | ― | ― |

| 2027年9月 | 68万円 | 約3.3万円 | 約3.7万円/年(終身) |

| 2028年9月 | 71万円 | 約6.6万円 | 約7.3万円/年(終身) |

| 2029年9月 | 75万円 | 約11.0万円 | 約12.2万円/年(終身) |

※補足:対象となるのは、毎月の給与・賞与を合わせた「報酬月額」が66万5,000円以上の方です。年収ベースでおおむね1,000万円程度に相当します。

このように、3年にわたって段階的に引き上げられ、最終的には上限が10万円増えることになります。対象となるのは主に都市部の大企業勤務者や役職者、専門職などの高収入層ですが、制度全体の収支バランスに好影響を与える点でも注目されています。

家計のポイント:

この改正によって、対象となる高所得者は保険料の負担が増加します。ただし、その分将来受け取れる厚生年金額も増えることになるため、長期的にはリターンが見込める仕組みでもあります。

さらに重要なのは、こうした高所得層からの保険料収入が増えることで、制度全体の財政が安定し、中・低所得層にとっても恩恵が及ぶという点です。実際、厚労省の試算によれば、中・低所得者層の厚生年金水準が約0.2%引き上げられる効果が期待されています。

つまり、この改正は単に「一部の人の保険料が増える」というだけでなく、年金制度全体の持続性を支え、広く国民の安心につなげる改革といえるのです。

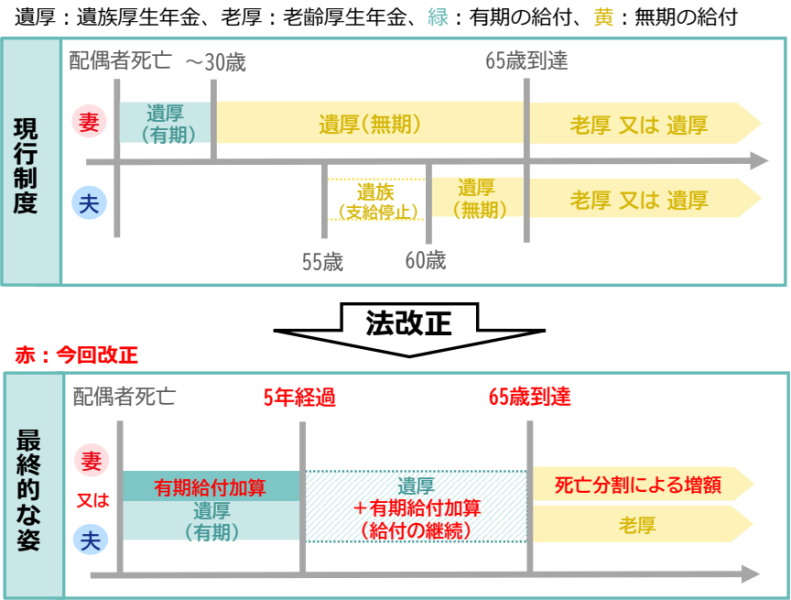

遺族年金制度が見直しへ

― 性別・年齢による不公平の是正と、子どもが受け取りやすい制度に —

これまで遺族年金制度は、「夫が亡くなり、専業主婦や子育て中の妻が受け取る」という前提で設計されてきました。しかし、共働き世帯の増加や女性の就業率上昇により、家庭の構造も大きく変化しています。

今回の制度改正では、こうした社会の変化をふまえ、男女問わず公平に受給しやすい仕組みへと見直しが行われます。

遺族厚生年金の見直し(性別による格差の是正)

従来、60歳未満の夫は、たとえ配偶者を亡くしても遺族厚生年金の受給対象とはならないケースが多くありました。これは、夫が「生計維持されている存在」とみなされにくかった制度設計に起因しています。

しかし今回の見直しでは、60歳未満の夫も一定の要件を満たせば受給可能となり、男女間の不公平が是正されます。支給期間については、基本的に5年の有期給付が原則ですが、低所得などの生活困難な場合には、最長65歳までの延長支給が認められます。

※出典:社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律案の概要(厚生労働省)

遺族基礎年金の見直し(子どもの立場を重視した保障へ)

これまでの遺族基礎年金制度では、「子どもと親(配偶者)との生計維持関係」や「同居・扶養の有無」などが支給要件として厳格に適用されてきました。そのため、制度上では親に生計維持されているとみなされても、実際には子どもが十分な養育や生活支援を受けていないケースにおいても、支給が停止される事例がありました。

今回の改正では、こうした形式的な判定に対して、より子どもの実態に即した柔軟な判断が可能となる見直しが行われます。

特に、以下のようなケースでは、これまで支給停止とされていた状況でも、新たに年金の支給対象となる可能性が出てきます。

- 配偶者が子どもの生計を維持していたが、その後に再婚した場合

- 生計維持関係があったものの、収入基準(年収850万円)を超える配偶者が養育している場合

- 子どもが直系血族や直系姻族の養子となった場合

- 両親が離別していた場合など

家計のポイント:

今回の遺族年金制度の見直しは、家計と生活保障の観点から見ると「新たに保障が届く層が増える一方で、これまでと異なる注意点も生じる」という両面を持っています。

まず大きな変化は、若年の父子家庭にも遺族厚生年金が支給される可能性が出てきたという点です。これまで60歳未満の夫は基本的に対象外でしたが、今後は一定の条件を満たせば子どもを育てる父親にも給付が届くようになります。これは共働きや男性の育児参加が進む時代において、非常に前向きな変化といえます。

一方で、これまで終身で遺族年金を受け取れていた母子家庭の受給に「原則5年間の有期給付」という新たな条件が設けられる点は、家計にとって注意すべき変更です。もちろん、所得が一定基準を下回るなどの事情がある場合には最長65歳まで延長される措置が用意されていますが、これまでの前提とは変わってくるため、ライフプランの見直しが必要になるケースもあります。

また、遺族基礎年金についても、子ども本人の立場や生活実態を重視した給付の見直しが行われました。親の再婚、離婚後の再同居、養子縁組などの影響で、形式的に「支給対象外」とされていた子どもにも年金が届く可能性が広がったのは、家計的にも心理的にも大きな安心材料です。

こうした遺族年金の見直しは、収入が突然絶たれるリスクに備える上で、とても重要なセーフティネットの変化です。万が一のときに「自分や家族がどの制度に該当するか」を知っておくことは、家計の安定と子どもの将来を守るためにも欠かせない視点です。今回の改正を機に、遺族年金を含めた保障の見直しと備えを考えてみることをおすすめします。

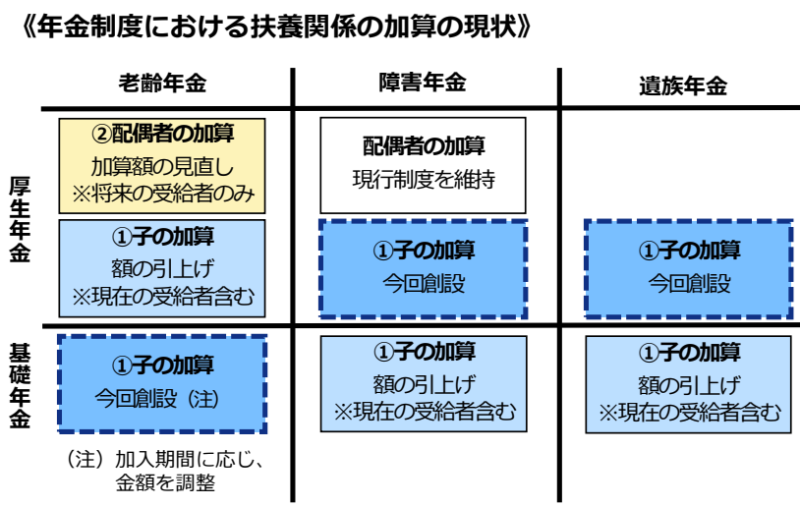

加給年金(いわゆる年金の家族手当)の見直し

― 子育て世帯に手厚く、夫婦のみの加算は見直しへ —

年金制度には、老齢・障害・遺族の各年金において、「扶養する家族がいる場合に加算される仕組み(いわゆる家族手当)」があります。今回の制度改正では、この加算制度が見直され、支援の重点が「配偶者」から「子ども」へと移行する流れが明確になりました。

※出典:社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律案の概要(厚生労働省)

子どもがいる世帯に対する加算(子の加算)

これまで、子どもがいる場合の年金加算額は、第1子・第2子それぞれに年23万4,800円、第3子は年7万8,300円(老齢・障害・遺族年金共通)でした。今回の改正では、この子の加算が一律で年28万1,700円に引き上げられます。

この改正により、子どもがいる家庭への経済的支援が明確に強化され、老後・障害・遺族の各年金を受け取っているすべての世帯で、子どもの人数に応じた支援が充実することになります。第3子以降についても同額が支給されるため、子育て世帯全体にとって実質的な支援強化といえるでしょう。

配偶者加給年金

一方で、配偶者加給年金については、制度の見直しが行われます。これは、老齢厚生年金を受け取っている人に年齢や収入要件を満たした配偶者がいる場合に支給される加算で、従来は年額40万8,100円(2024年度価格)が支給されていました。

今回の改正では、新たに年金を受給する人を対象に、この配偶者加給年金の額が年36万7,200円に縮小されます(すでに受給中の方には影響ありません)。背景には、年金制度を「世帯単位」から「個人単位」へと見直していく流れがあり、夫婦二人暮らし世帯への加算は縮小される方向性が示されています。

家計のポイント:

この見直しによって、子育て世帯に対する支援は強化される一方で、夫婦のみの世帯では年金加算が縮小される可能性があるという、制度のバランスの変化が見られます。

特に、子どもが複数いる世帯では年金額が増える可能性があり、生活支援の面でプラス要素が期待されます。一方で、将来的に配偶者加給の減額を受ける世帯では、老後資金計画の再検討が必要になる場合もあります。

今後の家計管理では、「子どもを育てる期間」「夫婦のみの期間」「一人になった後」など、ライフステージに応じた年金の受け取り方や保障内容を知っておくことが、資金計画のカギとなります。今回の改正を機に、家族構成に応じた年金の見直しと備えを考えることが大切です。

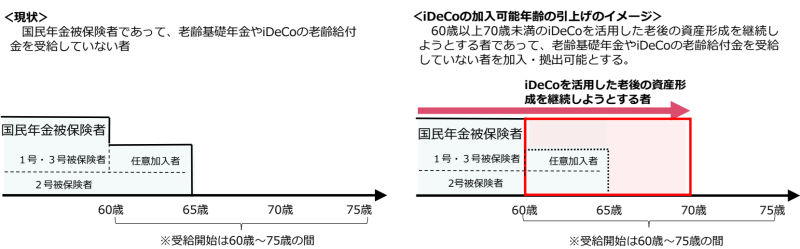

iDeCo加入年齢が70歳未満まで延長

― セカンドキャリア時代の資産形成を後押し ―

これまで、iDeCo(個人型確定拠出年金)への加入は、60歳未満までに限定されており、それ以降の年齢層では「掛金を拠出して積み立てる」という選択肢がなくなっていました。しかし、今回の制度改正により、60歳以降の人でも「老齢給付金をまだ受給していない」場合には、iDeCoの加入を継続・開始できるようになります(公布から3年以内に実施)。

具体的には、60歳から69歳までの人が、一定の条件(老齢給付金の未受給など)を満たせば、引き続きiDeCoに加入して掛金を拠出することが可能になります。この改正により、定年延長や再雇用、フリーランスとして働く高齢者が、70歳直前まで「節税しながら老後資金を増やす」選択肢を持てるようになります。

見直し後のiDeCo加入者の対象範囲

- 国民年金被保険者(現行要件)

- iDeCoの加入者・運用指図者

- 企業型DC等の私的年金の資産をiDeCoに移換する者

上記の①~③であって、かつ老齢基礎年金やiDeCoの老齢給付金を受給していない者

※出典:社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律案の概要(厚生労働省)

家計のポイント:

iDeCoは、掛金が全額所得控除となるうえ、運用益も非課税、さらに受け取り時にも退職所得控除や公的年金控除が適用されるという、三重の節税メリットがある制度です。

今回の加入年齢延長によって、定年後も継続的に働く人が、70歳近くまでiDeCoを活用できるようになるのは、家計戦略において非常に大きな意義があります。特に、60代で再就職・再任用されている方や、個人事業主・フリーランスとして働く人にとっては、毎年の所得税・住民税を軽減しながら老後資金を準備できる貴重なツールとなるでしょう。

また、働き方の多様化により、老後のライフステージが「引退」から「セカンドキャリア・リスキリング期間」へと変化している中で、自分で将来に備えるという視点がますます重要になっています。企業年金や退職金制度が整っていない職場で働く人にとっても、iDeCoは“自分年金”をつくる有効な手段となるでしょう。

さらに、老齢基礎年金の受給開始が原則65歳であることをふまえると、60代でiDeCoに加入し続けることは、年金の繰下げ受給(最大75歳まで)と組み合わせた戦略的な資産形成にもなります。繰下げることで受給額は増え、iDeCoの積立とあわせて、長期的に安定した老後資金を確保する選択肢が広がります。

人生100年時代を見据えた資産形成の選択肢として、「70歳まで積み立てられるiDeCo」を活用することで、将来の安心と自由な暮らしに一歩近づける可能性があります。今回の改正は、その実現を後押しする大きな一歩といえるでしょう。

ただし、iDeCoはあくまで運用商品を自ら選ぶ“投資型の年金制度”であり、元本割れのリスクがある点にも留意が必要です。運用の成果によって将来の受取額が変動するため、リスク許容度や資産状況に応じた適切な商品選びと継続的な見直しが重要となります。制度の仕組みをよく理解したうえで、計画的に活用することが、安心した老後につながります。

5年後の基礎年金の底上げの検討を明記

与党は当初検討していた「基礎年金底上げ案」を財源問題を理由に法案から除外しましたが、立憲民主党は、基礎年金底上げ案を含まない年金制度改革関連法案を「あんこのないあんパン」と批判し、与党に対して底上げ策を復活させることなどを盛り込んだ修正案を提案しました。

この修正案では、「2029年の次回財政検証で基礎年金の給付水準の低下が見込まれる場合には底上げ策を実施する」と法案の付則に明記(※)されています。与党は立憲民主党の修正案を受け入れ、2025年5月30日に衆議院で可決されました。

現在のマクロ経済スライド方式の下では、少子高齢化が進む中でも年金財政を維持するため、物価や賃金の上昇率よりも年金給付額の引き上げ率を低く抑える措置が取られています。このため、基礎年金については、将来的に給付額が昨年度の水準よりも3割下がる恐れがあり、特に就職氷河期世代の退職後の生活に影響を及ぼす可能性があります。

今回の年金改革で基礎年金底上げは実現しませんでしたが、関連法案の付則に盛り込まれたことで、5年後(2030年)の次回の年金改革で実現される可能性が出てきました。

(※)法案の付則:法律の本体部分(本文)に書ききれない補足的な内容や、将来に向けた検討事項、経過措置などを定める部分

(本章は、2025年6月1日に追記)

まとめ:私たちにとって何が変わるのか?

2025年の年金制度改正は、「人生100年時代」「多様な働き方」「家族のかたちの変化」に対応するための、構造的な見直しです。就労・保障・家族支援のあり方を見直し、これまで“制度の谷間”に取り残されていた人たちにも、保障の道が開かれる内容となっています。

特に、私たちの生活に関わる重要なポイントは、次の3つです。

①扶養にとどまらず、自分で保障を積み上げる働き方へ

“106万円の壁”の撤廃により、パート・アルバイト・フリーランスなど短時間労働者にも社会保険が広がります。会社が保険料を半分負担し、将来の年金受給にもつながる仕組みは、「働き損」から「保障のある働き方」への転換を促すものです。あわせて、中小企業で働く人への段階的拡大や、負担軽減措置の導入も、制度への移行を後押しします。

②高齢期の就労継続と老後資産形成を後押し

在職老齢年金の「月62万円の壁」への引き上げや、厚生年金の上限見直し、iDeCo加入年齢の延長などは、65歳以降も働きながら収入と保障を両立する時代に合わせた設計です。特にiDeCoは、70歳直前まで積立できるようになることで、年金の繰下げ受給と組み合わせた柔軟なライフプラン設計も可能になります。

③子育て世帯への重点支援と、家族への給付の公平性確保

「子の加算」の増額や、遺族年金の男女格差是正、子どもの立場をふまえた遺族基礎年金の見直しなど、子育て世帯や若年遺族に対する保障が明確に強化されました。一方で、配偶者加給年金は縮小されるため、夫婦のみの世帯では将来の年金額に影響が出る可能性もある点には注意が必要です。

これからの社会では、制度を知り、活用する力=“年金リテラシー”がますます重要になります。

自分の働き方、家族構成、年齢や収入に応じて、「どの制度がどう使えるのか?」を把握し、キャリアと家計を戦略的に組み立てる視点が求められる時代です。

年金制度は難しそうに見えても、知っておくことで選べる未来が広がります。今回の改正を、ライフプランを見直すきっかけとして、ぜひ活用してみてください。

(注記)

・本記事は、厚生労働省『年金制度改正概要』(2025年5月)に基づいて作成しています。詳細については、公表資料をご参照ください。読者にできるだけわかりやすくお伝えするために、要件等の記載を省略している場合があります。

【参考】

・年金制度改正法案を国会に提出しました(厚生労働省)

・年金制度改正法案の概要(PDF)

・法改正の説明資料(詳細版)(PDF)

・制度改正案を反映した試算結果(PDF)

(執筆:ファイナンシャルプランナー 平野泰嗣)