大幅に改善された⁉ 新NISA制度は現行の制度とどう違う?

NISA制度が抜本的拡充と恒久化、家計金融資産は貯蓄から投資へ

令和5年度税制改正大綱において、2024年以降のNISA制度の抜本的拡充・恒久化の方針が示されました。今後の家計における資産形成に大きな影響を及ぼす改正なので、しっかり準備をしておきたいところです。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。 NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入した金融商品から得られる利益が非課税になる制度です。

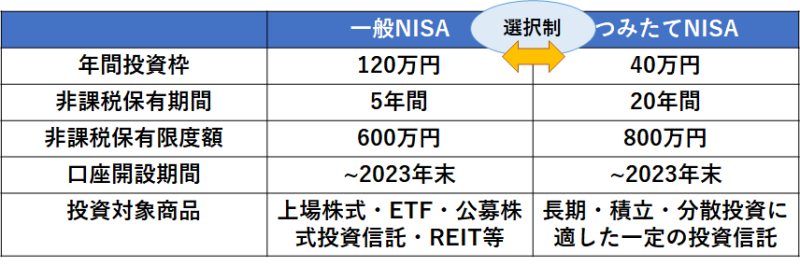

現行のNISA制度(2023年末まで)

現行のNISA制度では、一般NISA(年120万円・5年間・上限600万円)と、つみたてNISA(年40万円・20年間・上限800万円のいずれかを選択する制度です。

※ジュニアNISAは、2023年末廃止予定。

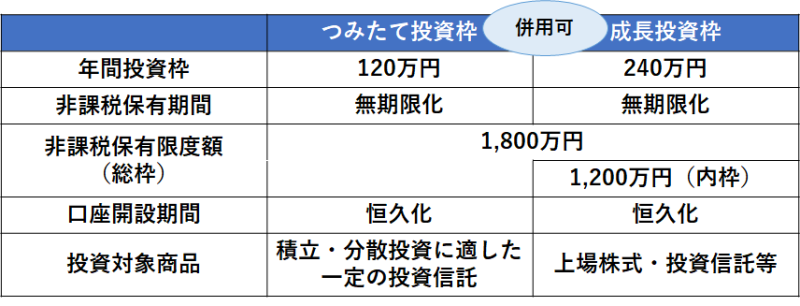

改正案の新・NISA制度(2024年以降)

改正案の新NISA制度では、当年間年枠がつみたて投資枠120万円、成長投資枠240万円で大幅に拡大し、更に併用可能となり年間最大360万円の非課税投資が可能になります。また、非課税保有期間が無期限化されることになります。

これまでの一般NISAが5年間の保有期限を考慮しなければならず、長期投資に向かないとされていました。今回の改正で、成長投資枠で個別株式を5年以上長期保有をしても非課税になります。

非課税保有期間の無期限化にともない、新たに非課税保有限度額が設けられました。限度額は総枠1,800万円で、内枠として成長投資枠1,200万円です。つみたて投資枠だけで1,800万円使うことも可能です。

この非課税保有限度額は、簿価残高方式が採用されるため、非課税口座で購入した投資信託を売却した場合、再利用することも可能です。

夫婦で合計3600万円の投資が非課税に!

夫婦で合計すると3,600万円の非課税枠となるので、一般的な家庭でこの制度をフル活用した場合、株式や投資信託への投資から得られる利益には、ほぼ税金がかからないと言えるでしょう。

NISA口座のデメリットとして、通常の証券投資は、損益通算(利益と損失を相殺)ができますが、NISA口座はできないことが挙げられます。

しかし、今回の改正で、NISA口座に十分な投資枠が設けられたことで、NISAを中心に投資をする場合は、NISA口座自体、非課税なので、そもそも損益通算する必要もなくなるので、デメリットにはなりにくいと考えます。

なお、現行のNISA制度を利用している人は、新しい制度の外枠で、現行制度における非課税措置が適用されます(新NISAへのロールオーバーは不可)。

投資への第一歩が踏み出せない人へ

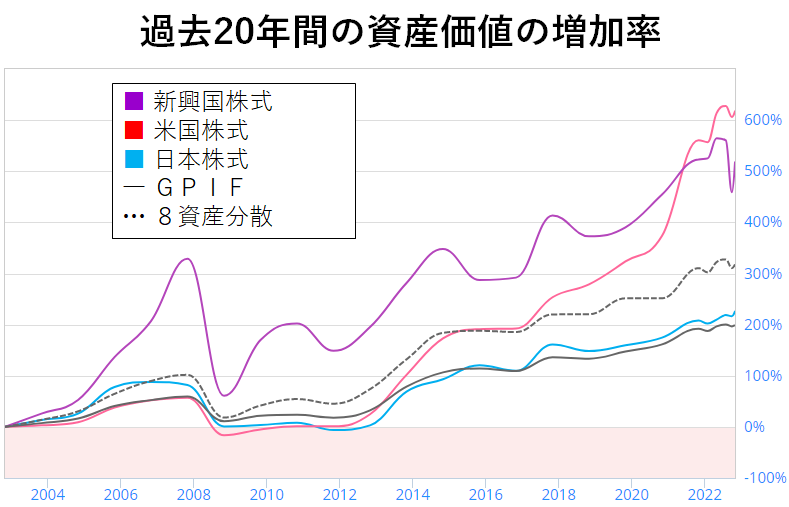

投資には、リスクが伴うので、なかなか第一歩を踏み切れないという人もいらっしゃるかもしれません。あくまでも過去の統計上の話ですが、20年間投資をした場合、米国株式は6倍、新興国株式は5倍、日本株式でも2倍になっています。

※「わたしのインデックス」より作図

20年間の間にリーマンショック、東日本大震災、コロナショック等ささまざまな出来事がありました。そろそろ本気で、貯蓄から投資へのシフトを実行しても良いのではないかと思います。長期的なスパンで投資をする、しないで家計の資産形成に大きな差が出てきます。

2024年には、公的年金の財政検証に合わせ、iDeCoの見直し(限度額引上げ・期限延長等)も検討されます。今後の動向に注目しましょう。

(執筆:ファイナンシャルプランナー 平野泰嗣)