老後の準備資金は、年収倍率で進捗をチェック!

長寿化・公的年金の支給水準の見直しなど、老後資金への不安は増すばかりです。「老後に必要な資金はいくらか」は、誰もが関心のあることでしょう。

現役時代の資産形成や老後に望む生活スタイル等、家庭の事情によって変わるものです。そこで、家庭の状況に合わせ、ライフプラン・シミュレーションを行いながら目標設定をする、というのが本来の考え方です。

そうは言っても、「ザックリといくらか」、「今のペースで大丈夫なのか」を知りたいという人も多いでしょう。

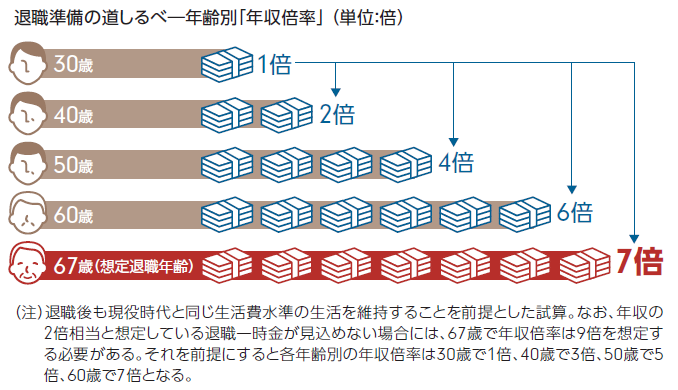

老後資金準備の新しい指標「年収倍率」

フィデリティ投信は、退職準備の“見える化”を進めるために、退職後の生活に必要な準備額を金額で示すのではなく、年収の何倍必要か示した「年収倍率」を新しい退職準備の指標として示しました。年収倍率を年代別の途中経過目標としても算出しています。

これにより、20代、30代の若年層が30年後、40年後の遠い目標に惑わされることなく、目先の目標に焦点を当てて退職準備を進めることができると提案しています。

退職後も現役時代と同じ生活を維持すると前提した場合、退職時点の必要額は、退職直前の年収の7倍(年収の2倍と設定した退職金を除く)とのこと。これを積立投資で準備することを前提にすると、この目標値は、30歳で年収の1倍、40歳で2倍になるそうです。

フィデリティの「退職準備の指標」より

https://retirement.fidelity.co.jp/#/

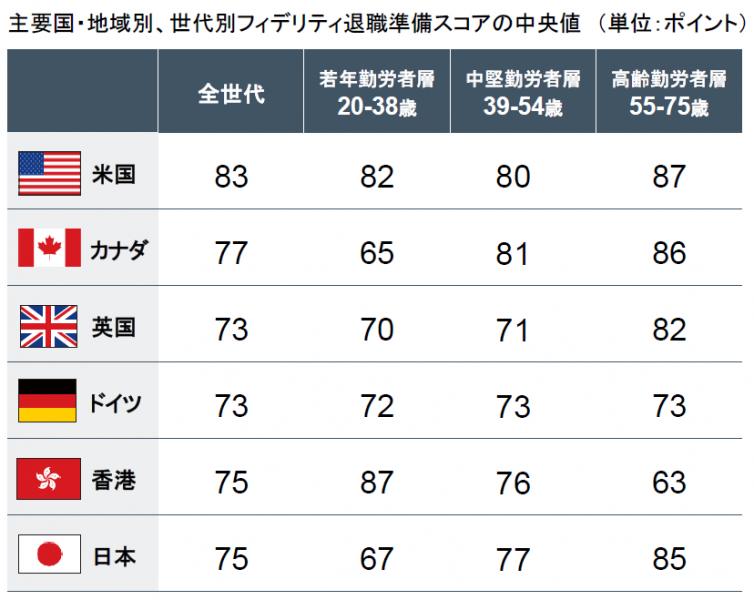

国際比較、日本の老後準備資金の状況は?

ちなみに、この退職準備の進捗状況をスコア化して国際比較したところ、日本は全体として「要注意」に該当するそうです。ただし55歳以降は「あと一歩」に改善しています。

ちなみに米国と比較すると、若年層(20-38歳)がやや準備不足で、その影響が、中堅層(39-54歳)、高齢勤労者(55歳-)のスコアの差に繋がっています。老後への準備は、早いほど良いというのが結論です。

フィデリティの「退職準備の指標」より

https://retirement.fidelity.co.jp/#/

フィデリティでは、「退職後も現役時代と同じ生活を維持すると前提した場合」との試算となっていますが、実際には、リタイアメント後の後半(75歳以降)は、生活のペースが現役時代に比べ、かなり落ちるので、支出も減ります。

フィデリティの老後資金の試算は、商売のために出してている統計なので、老後資金を多く見積もっているように思います。

ただ、老後も現役時代と変わらず、お金に制約されずに活動的に過ごすために、若いうちから投資をして資産形成しましょう、という考えは正しいのではないかと思います。

ご自身の年齢と年収から、目標値に達しているか、まずはチェックしてみてはいかがでしょうか。

(執筆:ファイナンシャルプランナー 平野泰嗣)

※ニューズレター「暮らしと資産のコンシェルジュ通信・2020年真夏号」より(一部改編)