健康志向の人ほど、医療保険に加入する?

保険に関する相談で、「医療保険は必要か否か?」という質問をよく頂きます。死亡保障であれば、万が一を想定して、将来の支出(生活費や教育費)と収入(遺族年金や配偶者の就業収入)を算出し、それに預貯金などを加味し、必要保障額を求めることができます。

ところが、医療保障の場合は、必要保障額を算出する術がありません。そこで、公的医療保険の高額療養費制度(1か月の自己負担限度を定める)や会社の療養費補助制度(自己負担分の一部を補助する)などを踏まえて、医療保険加入の判断をする必要があります。医療保険は、病気やケガをした時の経済的な損失に備えるために入るものなので、死亡保障と同様に、家計の預貯金を考慮しなければなりません。その預貯金額も、ライフ&マネープランを作らなければ、将来の金額の推移を予測することができません。ライフ&マネープランで、将来も十分な資産形成が可能というのであれば、医療保障の必要性は低くなるといえるでしょう。

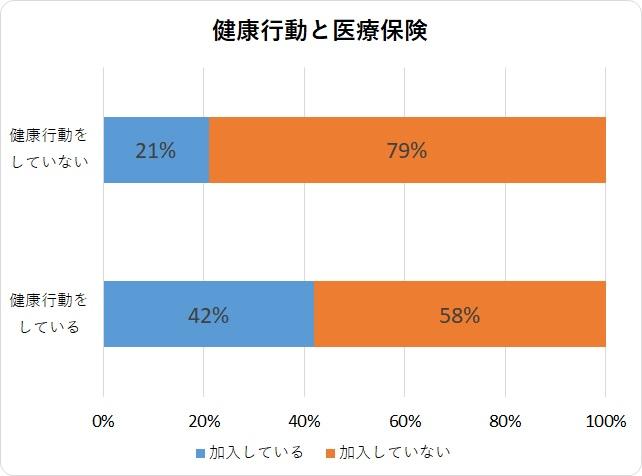

ところで、「保険」ではなく、「保健」という言葉があります。LFCのFP相談にいらした方に、運動習慣など健康を維持したり、人間ドックの利用など病気を早期発見・早期治療するために「保健」にコストをかけることが大切だとお伝えしています。「保健」をしっかりすれば、「保険」は、減らせそうな気もします。実際には、保健に気を付ける人ほど、医療保険に加入するという調査結果もあります(注1)。

不安が大きい人ほど、保険に加入する傾向があるのでしょう。他に、医療保険に加入する傾向のある特徴として、高収入、女性、曖昧さの回避、時間割引率が低い(将来の価値と現在の価値を同等と考える傾向)だそうです。医療保険の検討の際、自分がこれらの傾向に該当しないかチェックした上で、判断すると良いでしょう。

(執筆:ファイナンシャルプランナー 平野泰嗣)

(注1)ニッセイ基礎研究所・基礎研レター「保険加入における逆選択の逆」(著:岩﨑敬子氏,2019.7.30)のデータを参照した。

※ニューズレター「暮らしと資産のコンシェルジュ通信・2019年真夏号」コラムより