事業と家計を守る“リスク管理”の基本 ― 健康・事故・災害に備える、経営者のための実践的危機管理戦略 ―

自然災害、健康問題、取引先倒産――経営者を取り巻くリスクは多岐にわたります。

本記事では、中小企業経営者に必要なリスクマネジメントの基本を整理。健康・経営・家計の3領域からリスクを俯瞰し、保険だけに頼らない危機管理、BCP、緊急時資金の目安、資金繰りシミュレーションの視点を具体的に解説します。備えが、経営と人生の安心を支えます。

はじめに|「もしも」は、起きる可能性を前提に考える

経営者にとって大きなリスクの一つは、「想定していなかった事態」が起きることです。しかもそれは、前触れもなく、ある日突然訪れることがあります。

自然災害、感染症の流行、取引先の倒産、訴訟トラブル、サイバー攻撃、そして自らの病気や事故――。これらは確率の問題というよりも、「いつか起こり得る」という前提で備えておくべき出来事です。重要なのは、“起きるかどうか”ではなく、“起きたときにどう対応できるか”です。

特に経営者の場合、自分の不在がそのまま会社の機能停止や意思決定の停滞につながるケースも少なくありません。意思決定が止まれば、資金繰り、取引先との交渉、人材マネジメントにも影響が及びます。その結果、事業だけでなく家計にも波及する可能性があります。

「もし自分が倒れたら、会社は回るのか?」

「家族の生活費は確保できるのか?」

「誰が資金繰りを担い、最終判断を下すのか?」

「自分が戻るまで、会社はどれくらい持ちこたえられるのか?」

こうした問いに対して、具体的な数字や仕組みで答えられる状態をつくること。不安を漠然と抱えるのではなく、備えを“見える化”しておくこと。

それこそが、経営者にとっての実践的なリスク管理の要点だといえるでしょう。

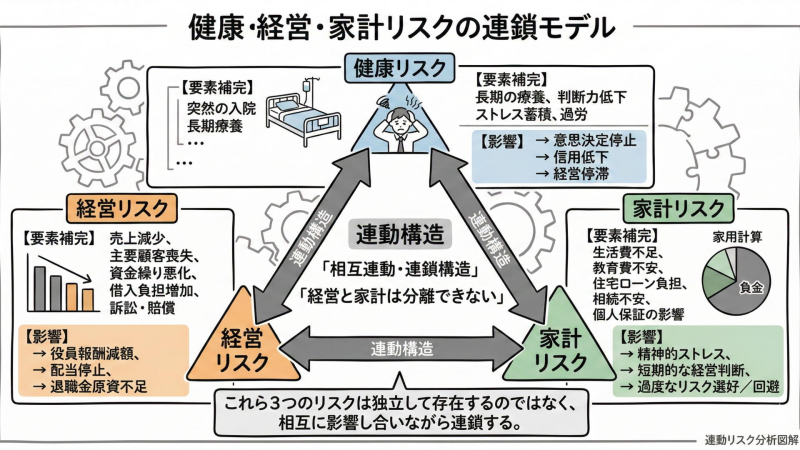

経営と家庭を脅かすリスクとは?

リスクは一つの形で現れるとは限りません。多くの場合、複数の要因が重なり合い、連鎖的に影響を及ぼします。大きく分けると、経営者が向き合うべきリスクは次の3つの領域に整理できます。

1. 健康リスク

経営者の突然の入院や長期療養は、単なる個人的な問題にとどまりません。経営トップの意思決定が止まることで、重要な契約や資金調達の交渉が停滞し、社内外に不安が広がる可能性があります。

特に中小企業では、社長が営業・財務・最終判断を兼ねているケースも多く、代替体制が整っていないと事業活動そのものが滞る恐れがあります。健康は“個人の問題”であると同時に、“経営資源の一つ”として捉える視点が重要です。

2. 経営リスク

外部環境の変化による経営リスクも無視できません。

- 大口取引先の倒産

- 訴訟や賠償責任の発生

- 自然災害による操業停止

- サイバー攻撃や情報漏洩

こうしたリスクは、どれか一つでも発生すれば経営に大きな影響を与えます。近年は、気候変動による災害リスクの増加や、デジタル化の進展に伴うサイバーリスクの顕在化など、不確実性が高まっています。

事業環境は常に変化しており、「これまで問題なかった」という過去の実績が、将来の安全を保証するものではありません。

3. 家計リスク

経営者は、給与保証のある会社員とは異なり、収入が会社業績と強く連動する立場です。役員報酬の減額、配当停止、退職金原資の不足など、会社の業績悪化が即座に家計へ影響する可能性があります。

さらに、個人保証や自社株の保有など、法人と個人の資産が密接に結びついているケースも多く、経営リスクがそのまま家計リスクへと波及する構造を持っています。

経営と家計は決して切り離せるものではありません。事業が揺らげば、家族の生活にも影響が及びます。

だからこそ、会社と家庭の両面からリスクを俯瞰し、“どちらか一方だけ”ではなく、統合的に設計していくことが重要なのです。

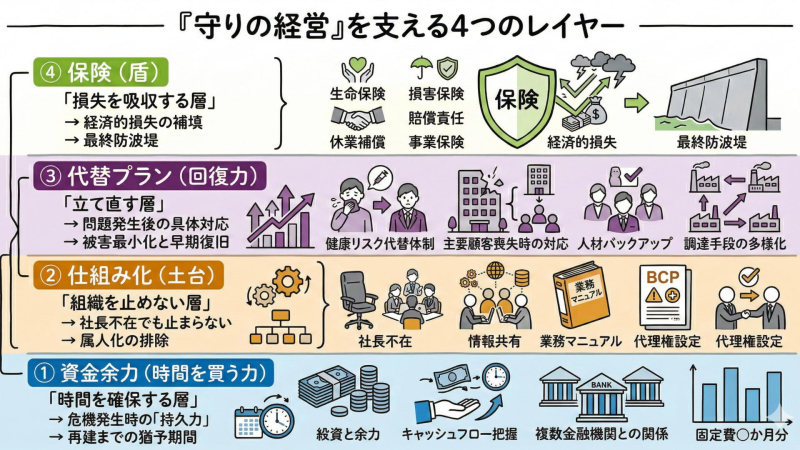

保険だけに頼らない危機管理

リスク対策というと、「まずは保険に入っておけば安心」と考える方も多いでしょう。もちろん、保険は万が一の損失を金銭的に補填する重要なツールです。ただし保険は、あくまで“結果に対する備え”であり、“経営そのものを止めない仕組み”を直接つくるものではありません。

本当に強い危機管理とは、保険を含めた複数の対策を組み合わせ、リスク発生時にも事業が継続できる状態を整えておくことです。

1. 経営の仕組み化

経営者に業務や判断が集中している状態は、それ自体がリスクです。

- 意思決定の権限分散

- 副社長や幹部への権限委任

- 重要情報や顧客情報の共有

- 業務フローの明文化

こうした取り組みを通じて、「社長が不在でも一定期間は会社が回る体制」を整えておくことが大きなリスクヘッジになります。

特に、重要な契約内容や金融機関との取引状況が経営者の頭の中にしかない状態は危険です。情報の共有と可視化が、組織の安定性を高めます。

2. 契約・保証の見直し(必要に応じて専門家と連携)

次に重要なのが、法人と個人の関係性の整理です。

- 個人保証の現状確認と見直し

- 法人と個人資産の明確な分離

- 緊急時の代理権や委任契約の整備

- 名義や契約条件の再確認

経営者が個人保証を多く抱えている場合、万が一の事態が家族へ直接的な負担として及ぶ可能性があります。これらは契約内容や法的影響が絡むため、状況に応じて金融機関や弁護士・司法書士等の専門家と連携しながら、段階的に整理することが望ましいでしょう。

法的リスクを“見える化”し、整理しておくことが、事業と家庭の両方を守ることにつながります。

3. BCP(事業継続計画)の策定

災害や事故、感染症の流行などが発生した際、場当たり的な対応では混乱が広がります。

- 緊急連絡体制の整備

- 代替拠点やリモート体制の確認

- 重要業務の優先順位の設定

- データのバックアップ体制

こうした対応フローをあらかじめ明文化しておくことで、非常時でも冷静に行動できます。

BCPは大企業だけのものではありません。簡易的なものであっても、「何を優先し、誰が動くのか」を決めておくことが、危機の影響を最小限に抑える鍵となります。

保険は大切な“盾”ですが、仕組みと準備は“土台”です。両者を組み合わせてこそ、危機管理の実効性が高まります。

危機時の「資金繰りシミュレーション」

危機が起きたとき、最も重要になるのは“資金”です。どれほど優れた事業モデルであっても、キャッシュが尽きれば事業は継続できません。逆に言えば、一定の資金余力があれば、多くの危機は時間をかけて立て直す余地が生まれます。

そのために欠かせないのが、平時のうちに資金繰りを“シミュレーション”しておくことです。

緊急時資金はどれくらい必要か?(あくまで目安)

一般的な一つの目安としては、

- 固定費の3〜6か月分(法人)

- 生活費の6〜12か月分(個人)

を確保しておくことが望ましいとされます。

ただし、業種・固定費構造・家族構成・借入条件などにより適正水準は変わるため、自社・自宅の実態に合わせて設計することが重要です。

固定費とは、人件費、家賃、リース料、借入返済など、売上が減っても支払い続けなければならない費用です。これらを一定期間カバーできる手元資金があれば、急な売上減少や一時的な事業停止にも耐えやすくなります。

また、経営者個人としても、会社の業績悪化や療養期間中に備え、家族の生活費を守る資金を確保しておくことが重要です。事業と家計の両面で“緩衝材”を持つことが安心につながります。

シミュレーションの視点

単に「いくら貯めるか」を考えるだけでなく、具体的なシナリオを想定することが大切です。

- 売上が50%減少したら、何か月持ちこたえられるか?

- 入院で3か月経営に関われなかった場合、資金繰りは維持できるか?

- 主要顧客が突然解約した場合、固定費を賄えるか?

- 金融機関からの追加融資が遅れたらどうなるか?

こうした仮定を置き、実際にキャッシュフローを試算してみることで、リスクの大きさが具体的に見えてきます。漠然とした不安は、数字に落とし込むことで現実的な対策へと変わります。

“想像”で備えるのではなく、“数字”で備える。

これが、経営者に求められる実務的なリスク管理の姿勢なのです。

代替プランを考えておく重要性

リスク対策というと、「できるだけ起こらないようにする」ことに意識が向きがちです。しかし、どれほど対策を講じても、すべてのリスクを防ぐことはできません。だからこそ重要なのが、「起きた後、どう動くか」という代替プランをあらかじめ用意しておくことです。

防御だけでなく、回復のシナリオを持つこと。

それが、リスクマネジメントの実効性を高めます。

1. 健康リスクへの代替策

経営者の健康リスクに備えるためには、人的な代替体制が不可欠です。

- 後継者や幹部の計画的な育成

- 緊急時に意思決定を行える代理権の設定

- 医療費や生活費をカバーできる資金の確保

とくに重要なのは、「誰が、どの範囲まで判断できるのか」を明確にしておくことです。経営者が不在でも一定期間は事業が回る体制をつくることで、組織全体の不安を最小限に抑えられます。

2. 人材リスクへの対応

人材に関するリスクも見逃せません。特定の社員に業務が集中している場合、その人の退職や病気が事業停止につながる可能性があります。

- 業務のマニュアル化と共有

- 属人化の解消と業務の標準化

- 外部パートナーや専門家との関係構築

「この人がいなければ回らない」という状態を減らすことが、組織の安定性を高めます。代替可能な仕組みづくりは、危機時だけでなく、日常の生産性向上にもつながります。

3. 資金リスクへの対応

資金面でも、単一の手段に依存しない体制が求められます。

- 複数の金融機関との継続的な関係構築

- 取引先の与信管理の徹底

- 資金調達手段の多様化(融資、リース、補助金など)

「この銀行がだめなら他がある」「売上が減っても手元資金で対応できる」といった選択肢を持つことで、経営の自由度は高まります。

リスク管理の本質は、“一つの前提に依存しないこと”にあります。売上が続く前提、健康でいられる前提、主要顧客が残る前提――そうした前提が崩れたときの備えこそが、経営の安定を支えます。

「複数の選択肢を持つ経営」こそが、実務上の防御力になります。

経営者に求められる3つのリスクマネジメント

経営者にとってのリスクマネジメントは、特別な対策というよりも、日々の経営判断そのものに組み込むべき視点です。とくに重要なのが、次の3つの管理領域です。

健康管理(最大の資本は“自分自身”)

経営者にとって重要な経営資源の一つは、“自分自身”です。判断力、行動力、決断力――これらはすべて、健康という土台があってこそ発揮されます。

定期的な健康診断や生活習慣の見直しはもちろん、過度な負担を一人で抱え込まない体制づくりも含めて、健康を守る仕組みを整えることが必要です。経営者の健康は、会社の安定とも密接に関係しています。

人材管理(属人化を減らす)

特定の人物に業務やノウハウが集中している状態は、見えにくいリスクを抱えています。その人が不在になった瞬間に業務が止まるようでは、持続的な経営は難しいでしょう。

役割の分担、情報共有、業務の標準化を進めることで、組織全体の耐性は高まります。人材育成は単なる将来投資ではなく、リスク分散の観点からも重要な戦略です。

資金管理(余裕資金の確保)

資金は企業の血液に例えられます。流れが止まれば、事業も止まります。だからこそ、余裕資金を持つことは“攻めの投資”だけでなく、“守りの基盤”でもあります。

手元流動性を確保し、緊急時にも対応できる状態を保つこと。キャッシュフローを常に把握し、過度な借入依存を避けること。これらは経営の安定性を高める基本動作です。

健康・人材・資金。

この3つの管理は、いずれもコストではなく“経営の基盤づくり”です。これらを後回しにせず、経営戦略と同じレベルで優先順位をつけて考えることが、安定した経営を支える本質的なリスクマネジメントにつながります。

まとめ|備えが、経営と人生の“安心”を生み出す

リスクを完全にゼロにすることはできません。どれほど慎重に経営していても、外部環境の変化や予期せぬ出来事は起こり得ます。

しかし、備えを整えることで“衝撃を小さくする”ことはできます。そして、その差が事業の存続と家族の安心を大きく左右します。

緊急時資金の確保。

代替プランの設計。

保険と仕組みの両輪による対策。

健康・人材・資金のバランス管理。

こうした取り組みを一つひとつ積み重ねることで、「もしもの時」への不安は、確実に軽減されていきます。重要なのは、“何も起きないこと”を願うのではなく、“何が起きても立て直せる状態”をあらかじめつくっておくことです。

経営者にとっての本当の安心とは、不安がない状態ではなく、不安に対応できる準備がある状態を指します。備えが、経営と人生の“安心”を生み出します。その安心こそが、日々の意思決定をより冷静に、より戦略的にしてくれるのです。

最後に、今日からできる最初の一歩として、「自社の固定費」と「家計の生活費」を一度書き出し、何か月分の手元資金があるかを確認してみてください。数字に落とし込むことで、次の対策が見えやすくなります。

次回予告

次回は、「経営者のライフプラン設計とキャッシュフロー管理」をテーマにお届けします。

事業と人生をどのように統合して設計していくのか。経営の成長戦略と個人の資産形成をどう結びつけるのか。経営者だからこそ必要な“数字で考える人生設計”の視点と、持続可能なキャッシュフロー管理の実践方法を解説します。

どうぞお楽しみに。

(注記)

本記事の内容は一般的な情報提供を目的としたものであり、特定の税務・会計・法的助言を提供するものではありません。実際の対応については、税理士、公認会計士、弁護士などの専門家にご相談のうえ、各社の実情に即した判断をお願いいたします。

(執筆:ファイナンシャルプランナー 平野 泰嗣)

FPオフィス Life & Financial Clinic(LFC)は、企業を「経営」と「人」(経営者と従業員)という2つの視点で総合的にご支援いたします。企業の発展と人の成長を同時に実現し、経営者と従業員が幸せになれるようなコンサルティングを目指しています。LFCは、あなたの会社とあなたと家族、従業員の幸せな未来を実現するためのパートナーです。お気軽にお問い合わせください。