家計管理はPDCAからOODA(ウーダ)ループへ!変化に対応できる賢いお金の使い方

家計管理の方法としてよく使われるPDCAサイクルですが、変化の多い時代では対応が難しいことも。そこで、リアルタイムで状況判断し、柔軟に調整できる「OODA(ウーダ)ループ」の考え方が役立ちます。本記事では、OODAループの基本と、家計管理への具体的な活用方法を詳しく解説。物価の変動や収入の増減にもスムーズに適応し、夫婦で協力しながら実践するためのステップも紹介します。家計をもっとシンプルで効率的に管理する方法を学びましょう!

家計管理に求められる「変化への対応力」

家計管理といえば、「毎月の収入と支出を決められた範囲内で計画的に管理する」という考え方が一般的です。従来はこれで十分でしたが、現代の社会環境では、予測不能な変化に対応しながら柔軟にお金を使う力が求められるようになっています。

変化の多い時代、計画通りの家計管理は難しい

例えば、最近の物価上昇により、食費や日用品のコストが予想以上に増えてしまったり、副業収入が変動し、毎月の収入が一定でなくなったりすることがあります。また、急な医療費や修理費用など、突発的な出費が発生するケースも少なくありません。

こうした変化に対応できなければ、家計の管理がうまくいかず、ストレスや不安が増えてしまいます。そんな中で注目されているのが「OODAループ」という考え方です。もともとは軍事戦略やビジネスの世界で活用されてきた意思決定のフレームワークですが、家計管理にも非常に有効です。特に、計画通りにいかないことが当たり前になってきた今こそ、OODAループを活用することで、家計をより賢く、柔軟に管理できるようになります。

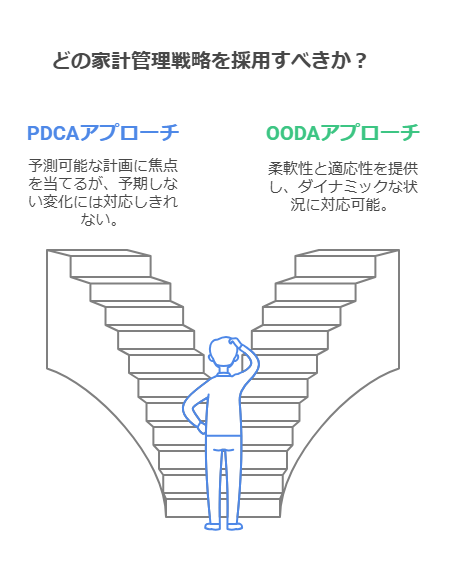

PDCAとOODAループの違い

PDCA(計画型)とOODA(柔軟型)の特徴

これまでの家計管理では、PDCA(Plan-Do-Check-Act)という考え方が一般的でした。PDCAは「計画を立てて、実行し、結果を評価し、改善する」という流れで成り立っています。企業の業務管理にも使われるこの手法は、計画通りに進めることが前提のため、安定した環境では非常に有効です。しかし、予測が難しい環境では、計画がすぐに崩れやすく、対応が遅れがちになるという弱点があります。

一方、OODAループ(Observe-Orient-Decide-Act)は、変化の激しい状況の中で迅速な意思決定を行うための手法です。このフレームワークでは、まず「Observe(観察)」を行い、現在の状況を正確に把握します。その後「Orient(状況判断)」を行い、どのように対応すべきかを分析します。そして「Decide(意思決定)」で最適な行動を選択し、最後に「Act(実行)」に移るという流れです。このサイクルを繰り返すことで、計画に縛られず、変化に応じた適切な家計管理ができるようになります。

OODAループが家計管理に適している理由

1. 物価の変動に対応しやすい

最近の物価上昇によって、食費の管理が難しくなっています。PDCA型の家計管理では、「1カ月の食費は○万円」とあらかじめ決めてしまうため、価格変動に対応しにくくなります。

一方、OODAループでは、「今週の特売情報をチェックしながら献立を決める」というように、状況に応じた柔軟な対応が可能になります。

2. 収入の増減に柔軟に対応できる

副業収入がある家庭では、毎月の収入が一定でないことが多いため、あらかじめ決めた予算通りに運用することが難しくなります。

PDCA型では、予想以上に収入が増えた月も減った月も同じ予算でやりくりしようとするため、お金の流れが滞ることがあります。しかし、OODAループを活用すれば、「今月の収入は少ないから支出を抑えよう」「今月は収入が多いから将来の資産形成に回そう」といった柔軟な対応が可能になります。

3. 突発的な支出にすぐ対応できる

急な医療費や修理費用が発生した場合、PDCA型の管理では「予算オーバーだから、何かを削るしかない」と考えがちです。しかし、OODAループを活用すれば、手元の資金状況や保険の適用範囲をすぐに確認し、最適な対策を取ることができます。

OODAループの活用事例

OODAループを家計管理に活かすには、日々の支出や収入の変化を観察しながら、その都度最適な判断を下していくことが重要です。ここでは、具体的にどのようにOODAループを家計に適用できるのか、各ステップを詳しく解説します。

観察(Observe):家計の現状を把握する

まずは、自分の家計の状態を正しく把握することから始めましょう。家計管理がうまくいかない理由の一つは、「何にどれだけお金を使っているのか」が曖昧になっていることです。そのため、収入と支出の流れを見える化することが大切です。

例えば、以下のような項目を定期的にチェックするとよいでしょう。

- 収入の変動:給与や副業収入、ボーナス、児童手当など、毎月どのように変動しているか。

- 支出の傾向:固定費(家賃、通信費、保険など)と変動費(食費、レジャー費、交際費など)の割合を把握する。

- 物価の変化:日用品や食料品の価格が上がっていないか、公共料金が値上がりしていないか確認する。

- 突発的な支出:医療費や車の修理代など、突然発生した支出が家計にどう影響を与えるかを記録する。

これらを家計簿アプリやエクセルなどに記録すると、毎月の傾向が見えてきます。「今月は食費がいつもより増えている」「通信費の支払いが高すぎる」といった気づきを得ることで、次のステップでの判断がしやすくなります。

状況判断(Orient):優先順位を決める

現状を把握したら、次に「どの支出を削減し、どこにお金を優先的に使うべきか」を判断します。ここで重要なのは、「すべてを節約しようとしない」ことです。むやみに支出を減らそうとすると、生活の満足度が下がってしまい、長続きしません。

例えば、以下のような優先順位をつけることがポイントになります。

- 「今月は旅行に行く予定があるから、外食を控えて食費を抑えよう」

- 「物価が上がったので、無理に節約せずに、節約しやすい固定費(通信費や保険)を見直そう」

- 「収入が増えたので、将来のために資産運用や貯金に回す割合を増やそう」

また、夫婦で話し合うことも大切です。

例えば、配偶者が「外食を減らしたくない」と思っているのに、勝手に食費を削ると、不満が生まれます。どの支出を優先するかを家族全員で共有し、合意を取ることで、無理なく継続できる家計管理が可能になります。

意思決定(Decide):最適なアクションを選ぶ

優先順位を決めたら、次は具体的に「どんな行動を取るのか」を決めます。ここでのポイントは、「できるだけ具体的に決めること」です。例えば、単に「節約しよう」と決めるのではなく、次のように具体的なアクションプランを設定すると、実行しやすくなります。

例:収入が減った場合

- 「趣味の支出を今月は1万円減らし、来月の様子を見て再調整する」

- 「電気代を節約するために、夜のエアコン使用時間を2時間短縮する」

例:収入が増えた場合

- 「副業の収入が増えたので、5割は貯金し、3割は自己投資、残りの2割は自由に使う」

- 「今月は想定よりも収入が多かったので、積立NISAに回す額を増やす」

このように、「いくら削るのか」「どれだけ増やすのか」を明確に決めることで、行動に移しやすくなります。また、夫婦で実践する場合は、お互いの目標を共有することで、協力しながら取り組むことができます。

実行(Act):決めた行動を実践

最後に、決めたアクションを実際に行動に移します。しかし、実行して終わりではありません。OODAループの特徴は、「常に状況を見直し、必要に応じて改善すること」です。

実行後は、次の観察フェーズで「本当に効果があったのか?」をチェックし、再び調整していくことが大切です。

実行後に振り返るべきポイント

- 決めた節約方法は実行できたか?

- 無理なく続けられるか?

- 逆にストレスになっていないか?

- 他にもっと良い方法がないか?

OODAループは、一度決めたことをそのまま続けるのではなく、状況の変化に応じて柔軟に対応できることが強みです。「試してみたけれど、合わなかった」という場合は、再び観察→状況判断→意思決定→実行のサイクルを回し、新しい方法を試すことで、より自分に合った家計管理ができるようになります。

夫婦でOODAループを活用するためのステップ

OODAループを家計管理に取り入れる際、夫婦で協力することが成功のカギとなります。どちらか一方が家計を管理し、もう一方が無関心では、お金の流れを正しく把握することができず、管理がうまくいかないこともあります。

また、お互いの価値観や優先順位が違うと、どこにお金を使うべきかで意見が食い違うこともあるでしょう。そうした問題を防ぐためにも、夫婦でOODAループを実践するステップを決め、協力しながら取り組むことが重要です。

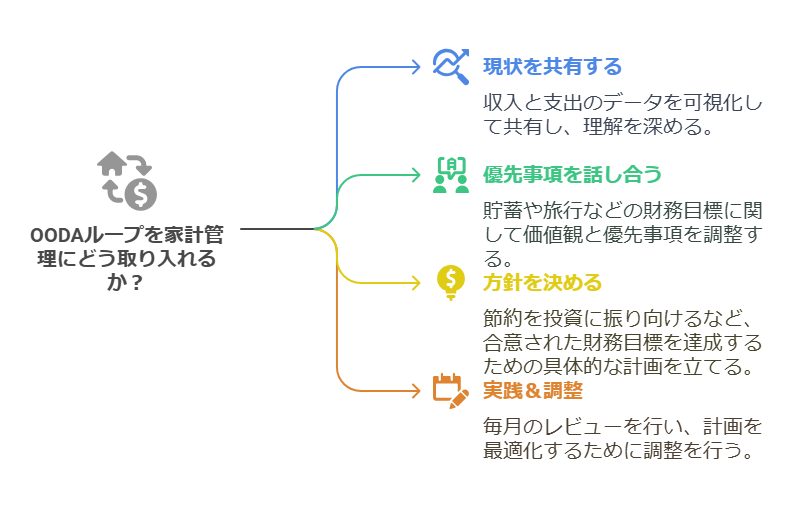

1. 家計の現状を共有する

最初に、お互いの収入と支出を把握し、家計の現状を正確に共有することが大切です。

どちらか一方が家計管理を担当していると、「相手がどれくらい稼いでいるのか」「どんな支出があるのか」が不透明になりがちです。

こうした情報の非対称性は、家計管理の不満やトラブルの原因になります。

家計の現状を可視化する方法

- 家計簿アプリを活用する:アプリを連携すれば、収支の変動をリアルタイムで確認できる。

- エクセルやGoogleスプレッドシートで管理する:カスタマイズしやすく、夫婦で共同編集も可能。

- ホワイトボードやノートに書き出す:シンプルな方法だが、お金の流れを整理しやすい。

家計管理を共有することが目的なので、無理に詳細まで記録しようとせず、「ざっくりと収支の流れを把握する」ことから始めると続けやすいです。

ポイント

- 収入(給与、副業、ボーナス)と支出(固定費・変動費)を一覧にする。

- お金の流れを視覚的に整理し、夫婦で共有する。

- 「どれくらいのお金が必要か?」を具体的にイメージできるようにする。

2. 優先事項を話し合う

家計の現状を共有したら、次は「お金をどう使うか」について話し合います。

夫婦でも価値観が異なることは多く、一方が「貯金を増やしたい」と考えていても、もう一方が「旅行に行きたい」と思っていることもあります。

この優先順位がズレていると、支出の管理がうまくいかず、どちらかがストレスを感じる原因になります。

話し合うべきポイント

- 短期的な目標:「今年の旅行費用はいくらにする?」「家電を買い替えたい?」

- 中期的な目標:「数年以内に車を買いたい」「引っ越し資金を貯めたい」

- 長期的な目標:「老後資金を貯める」「住宅購入の頭金を準備する」

また、話し合いの際には 「使うべきところはしっかり使い、抑えるべきところは削る」 というバランスが重要になります。

例えば、「お互いの趣味に使うお金は確保しつつ、固定費は削減する」といった具体的な方向性を決めることで、お互いの満足度を維持しながら効率的な家計管理ができます。

ポイント

- お互いの価値観を尊重しながら、優先順位を決める。

- どこを削減し、どこにお金を使うのか、夫婦で合意を取る。

- 話し合いは定期的に行い、状況に応じて見直す。

方針を決めて実践

優先順位が決まったら、具体的な家計管理の方針を決め、それを実行に移します。

ただし、「節約しよう」と漠然と決めるのではなく、具体的な行動レベルに落とし込むことが重要です。

具体的なアクション例

- 通信費を削減する:不要なオプションを解約し、格安SIMに乗り換える。

- 食費の見直し:週ごとに予算を決め、特売を活用して買い物する。

- 固定費を見直す:保険やサブスクの契約内容を確認し、不要なものは解約する。

- 貯蓄・投資のルールを決める:「毎月5万円を投資に回し、残りを貯金する」といったルールを設定。

また、実践する際には 夫婦で役割を分担する ことも大切です。

例えば、「夫が家計簿アプリで支出を管理し、妻が特売情報をチェックする」など、お互いに得意な分野を活かすと、より効率的に家計管理ができます。

ポイント

- 節約や貯蓄のルールを決め、具体的な行動プランに落とし込む。

- 実践する際は夫婦で役割を分担し、無理のない形で進める。

定期的に振り返り、改善する

家計管理は「決めたら終わり」ではなく、継続的に改善していくことが重要です。

特に、OODAループの考え方では「状況の変化に応じて柔軟に対応する」ことがポイントなので、毎月または数カ月ごとに振り返りを行い、家計の方針を調整することが必要です。

振り返りの際にチェックすべきポイント

- 「予算通りに支出を抑えられたか?」

- 「ストレスなく管理できたか?」

- 「削減した支出が本当に必要なものではなかったか?」

- 「改善できる点はあるか?」

例えば、「思ったより通信費が下がらなかった」と気づいたら、さらにプランの見直しをする、「食費を抑えすぎてストレスが溜まった」場合は、無理のない範囲で調整するといった工夫ができます。

また、夫婦で月1回「家計ミーティング」をするのもおすすめです。この場でお互いの考えや家計の状況を共有し、「今後の方針」について話し合うことで、家計管理の質が向上します。

ポイント

- 家計管理を継続するために、定期的に振り返りと改善を行う。

- 無理のない範囲で調整し、夫婦のストレスを減らす。

- 月1回の家計ミーティングを実施し、お互いの意見を尊重する。

OODAループを活用し、夫婦で賢く家計管理を!

OODAループなら変化に柔軟に対応できる

家計管理は、一人で抱え込むものではなく、夫婦で協力することで無理なく継続できるものです。お金の管理をどちらか一方に任せきりにしてしまうと、「自分ばかりが負担している」「相手が何も考えてくれない」といった不満につながることもあります。しかし、お互いの価値観や優先順位を共有し、一緒に改善していくことで、ストレスを減らしながら、家計の健全化を進めることができます。

特に、OODAループを活用すれば、「計画通りにいかないと不安になる…」というストレスを軽減しながら、家計管理をより柔軟に行うことが可能です。たとえば、「急な出費が重なった」「予算をオーバーしてしまった」という状況に直面しても、一度決めたルールに縛られず、状況に応じて最適な判断を下すことができるようになります。これは、従来の「計画通りに進める」ことを前提としたPDCA型の管理方法とは異なり、変化を前提として、都度最適な行動を選ぶことに重点を置くOODAループならではの強みです。

OODAループが夫婦のコミュニケーションを円滑にする

また、OODAループを導入することで、夫婦のコミュニケーションもスムーズになります。「どの支出を優先するか」「どこを節約するか」「どのタイミングで家計を見直すか」などを話し合う習慣ができることで、お金に対する価値観のズレを最小限に抑えることができます。特に、月に1回の「家計ミーティング」を実施することで、お互いの考えをすり合わせ、状況の変化に応じた最適な管理方法を模索できるようになります。

お金に関する話は、時にネガティブな雰囲気になりがちですが、OODAループを活用することで、「もっと効率的にお金を使うためには?」「お互いが納得できる管理方法は?」といった前向きな視点で家計を見直せるようになります。「使うべきところには使い、削るべきところは削る」というバランスを保ちながら、お互いが納得できる形でお金を管理していくことが、長期的に見ても家計を健全に維持するポイントです。

ぜひ今日から、夫婦でOODAループを実践し、よりシンプルで効率的な家計管理を始めてみましょう!まずは、お互いの収支を可視化し、話し合うことからスタートし、少しずつ改善を重ねていくことで、無理なく続けられる理想の家計管理を実現していきましょう。

(執筆:ファイナンシャルプランナー 平野 泰嗣)

この記事を読んで、家計の見直しに興味を持たれた方は、LFCにお問い合わせください。LFCでは、家計の現状分析や目標設定、資産運用や保険の提案など、あなたのライフプランに合わせた家計の見直し相談を行っています。

私たちは、あなたの幸せな人生を実現するためのパートナーとして、全力でサポートします。FPによる家計見直し相談に興味を持たれた方は、ぜひFPオフィスLife & Financial Clinicの「トライアル相談(初回面談)」をご利用ください。トライアル相談では、お客様のお金の悩みや目標に対して、簡単なシミュレーションとアドバイスを提供します。