【第8回】住宅ローンは変動金利?固定金利?自分に合った金利タイプがわかる方法

あなたは変動金利か?固定金利か?簡単チェックリスト

住宅購入を検討するとき、最も重要なのは住宅ローンの金利タイプをどう選ぶかということです。金利タイプによって、返済額やリスクが大きく変わるからです。しかし、変動金利と固定金利の違いやメリット・デメリットを理解するのはなかなか難しいものです。そこで、この記事では、自分に合った金利タイプを見つけるためのポイントやチェックリストを紹介します。これらを参考にして、自分の家計状況やライフプランに合わせて、最適な金利タイプを選ぶことができるようになります。

まず、住宅ローンの金利タイプは、大きく分けて、変動金利型と固定金利型に分けられます。変動金利型は、借入期間中に金利が変わるもので、借入時点では固定金利型よりも低い金利で借りられます。しかし、将来的に金利が上昇する可能性があり、その場合は返済額も増えるリスクがあります。固定金利型は、借入期間中の金利が固定されるもので、借入時点では変動金利型よりも高い金利で借りられます。しかし、将来的に金利が下落する可能性があり、その場合は返済額も減るチャンスを逃すことになります。

では、どちらを選ぶべきでしょうか?それは、以下の3つのポイントによって決まります。

・家計に余裕があるかどうか

・住宅購入予算がどれくらいか

・住宅ローンの借入期間がどれくらいか

これらのポイントを踏まえて、以下のチェックリストを使ってみましょう。自分に当てはまる項目にチェックを入れてください。

[ ] 家計に余裕がある

[ ] 住宅購入予算が高い

[ ] 住宅ローンの借入期間が短い

チェックした項目が多いほど、変動金利型がおすすめです。チェックした項目が少ないほど、固定金利型がおすすめです。詳しい理由は、本記事で説明します。

この記事では、変動金利型と固定金利型の特徴やメリット・デメリットを解説します。本記事を参考にして、自分に最適な金利タイプを見つけてください。

変動金利と固定金利の違い

住宅ローンには、大きく分けて、変動金利型の住宅ローンと、固定金利型の住宅ローンに分けられます。

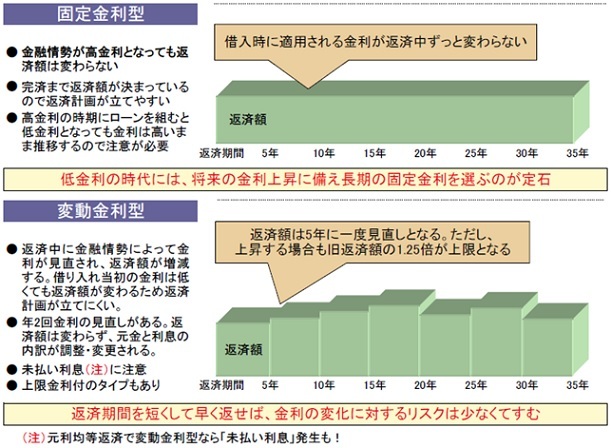

変動金利型の住宅ローン

変動金利型の住宅ローンは、借入期間中に金利が変わるものをいいます。適用金利は半年ごとに見直されますが、返済金額は5年ごとに改定され、その改定される返済金額は、金利が上昇した場合でも、従前の返済額の1.25倍とするタイプのものが多いです。そのため、急に金利が上昇する時には、利息の支払の割合が増え、元金の返済が少なくなるばかりか、利息の支払額が返済額を超えてしまうケースでは、未払い利息が発生してしまいます。ただし、借入当初の返済額が低いのが魅力的です。3000万円を35年・変動(当初0.6%)の住宅ローンを組んだ場合、毎月の返済額は79,208円となり、家賃の支払いくらいの返済額となります。

固定金利型の住宅ローン

一方、固定金利型の住宅ローンは、借入期間中の金利が固定されるものをいいます。そのため、元利均等返済で借りた場合の返済額は、完済するまで変わりません。固定金利型の住宅ローンの代表であるフラット35の金利水準も2014年7月時点で1.73%程度となっていて、3000万円を35年・固定(1.73%)の住宅ローンを組んだ場合、毎月の返済額は95,272円になります。先の変動金利で借りた場合と比較すると16,064円の差となります。将来的な金利上昇リスクを考えると、金利が低い今こそ固定金利で借りてしまった方が安心ではないかと思います。しかし毎月返済額を考慮すると変動金利も魅力的です。

住宅ローンの金利の決まり方

住宅購入に関する相談で、必ず、「変動金利と固定金利のどちらがよいのか?」という質問をいただきます。「どちらが、最終的な返済額が少なくなるのか?」は、将来の金利を予測することは困難で、変動金利を選択した場合の最終的な返済額がいくらになるかはわからないので、回答するのは不可能といわざるを得ません。ただ、住宅ローンの金利の決まり方を知っておくと、固定と変動のどちらを選んだらよいのか目安をつけることができます。

変動金利型住宅ローンの金利は、短期金利(1年未満の金利)の影響を受けます。一方、フラット35のような長期の固定型住宅ローンの金利は、長期金利の影響を受けます。

短期金利

短期金利の水準は、市場における資金量によってほぼ決まると考えられています。従って、短期金利に影響を及ぼす要因は、日銀の金融調節となります。アベノミクス政策によって、現在、市場に資金を多く供給しているため、短期金利が過去最低水準になっているのです。金融機関では、市場の短期金利を参考にして、短期プライムレート(短プラ:金融機関が優良企業向けに対して、1年未満の短期で貸し出す時に適用する最優遇貸出金利)を定め、住宅ローンも、この短プラに1%程度上乗せしたものが基準金利となっています。変動金利の先行きを予測する場合は、日銀の金融調節などのニュースに注目しておくと良いでしょう。

長期金利

長期金利は、金融政策の影響も受けますが、長期資金の需要と供給によって決まると考えられています。長期資金の需要と供給に影響を与える要因は、(1)期待インフレ率、(2)期待成長率、(3)リスクプレミムの3つです。物価が上昇する、経済が成長すると将来予測される場合、投資などが活発になり、長期の資金需要が増え、長期金利が上昇するのです。

今まで低金利が続いたのは、デフレで景気も停滞していたからと言えるでしょう。3つ目の要素リスクプレミアムとは将来について不確実性があることに対して投資家が要求する上乗せ金利です。先行きが読みやすければ、リスクプレミアムは低くなりますが、先が全く読めないような経済状況に陥ったとき、リスクプレミアムは増します。長期金利の先行きを予測する場合は、日本経済や世界経済などのニュースや経済指標などに注目すると良いでしょう。

家計に余裕がない人ほど、固定金利型で予算を考える

住宅購入相談をしていると、家計に余裕がある人ほど固定金利を選択し、家計に余裕がない人ほど、変動金利を選択する傾向があるように感じます。借入期間が同じであれば、変動金利の方が、当初の返済額が少なくなるので、仕方のないことかもしれませんが、「家計の金利変動リスクに対する許容度」という視点で考えれば、家計に余裕のある人ほど、変動金利を選択しても良く、家計に余裕のない人ほど固定金利を選択した方が、家計の面で安心と言えます。

固定金利型のメリットは、借入時点で金利と返済額が確定するため、将来の金利上昇のリスクを回避できることです。家計に余裕がない人は、金利上昇による返済額の増加に対応できない可能性が高いため、固定金利型を選ぶことで安心感を得られるでしょう。

一方、変動金利型のメリットは、借入時点では固定金利型よりも低い金利で借りられることです。家計に余裕がある人は、金利下落による返済額の減少を期待できるだけでなく、金利上昇による返済額の増加にも対応できるため、変動金利型を選ぶことでコストパフォーマンスを高められるでしょう。

住宅ローンの金利の選び方は、個人のライフプランや家計状況によって異なりますが、一般的には、家計に余裕がない人ほど、固定金利型で予算を考えるという考え方は合理的だと思います。もちろん、家計に余裕がない人も、金利の低い間は変動金利を選択しても良いのですが、購入予算を決める場合は、固定金利で借りたものとみなして、予算を組んでおいた方が、将来の金利上昇リスクに備えることができるので安心です。

(執筆:平野泰嗣)

LFCでは、将来のライフプランを見据えながら、適切や住宅購入予算の設定や、住宅ローンの借り方など、安心した住まい・暮らしを実現するための計画づくりと、その実行するお手伝いをしています。