【第3回】住宅資金を親に援助してもらう方法について

両親などから住宅資金を援助してもらう方法は、大きく分けると「借りる」と「もらう(贈与)」があります。今回は、一般的な贈与と「住宅取得等資金の贈与税の非課税の特例」について解説します。(ここでは、親と共有名義で住宅取得するケースは除きます。)

一般的な贈与にかかる税金

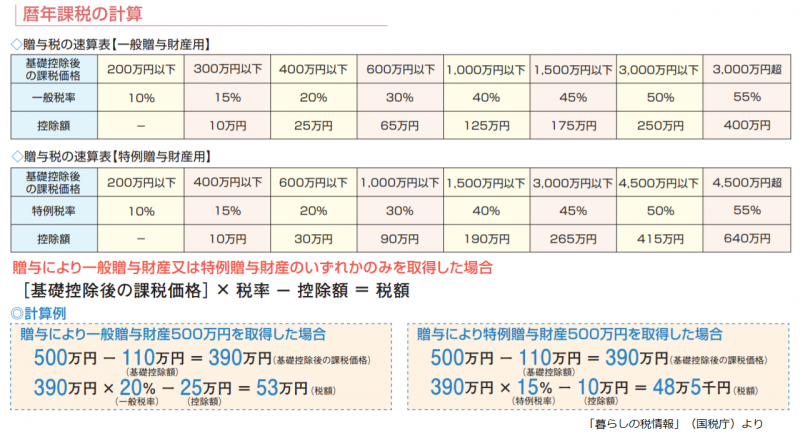

一般的に贈与を受ける場合、1年間(1月1日~12月31日)に贈与を受けた金額が基礎控除額(110万円)以内の場合は、贈与税はかかりませんが、110万円を超えた場合は、超えた金額に応じて贈与税がかかります。(これを暦年贈与といいます。)例えば、500万円をもらった場合の贈与税額は53万円となります。平成27年(2015年)1月1日以降の贈与税改正により課税される区分や税率が変更され、両親などからの500万円の贈与を受けた場合は、48.5万円の贈与税がかかります。制度改正によって若干減税となりましたが、こんなに贈与税がかかってしまうなんて、ビックリですね!

住宅取得等資金の贈与税の非課税の特例とは?

今のところ、令和3年(2021年)12月31日までの期間限定ですが、父母や祖父母など直系尊属から、住宅取得等のために贈与を受けた場合、一定額まで贈与税がかからない「住宅取得等資金の贈与税の非課税の特例」制度があります。

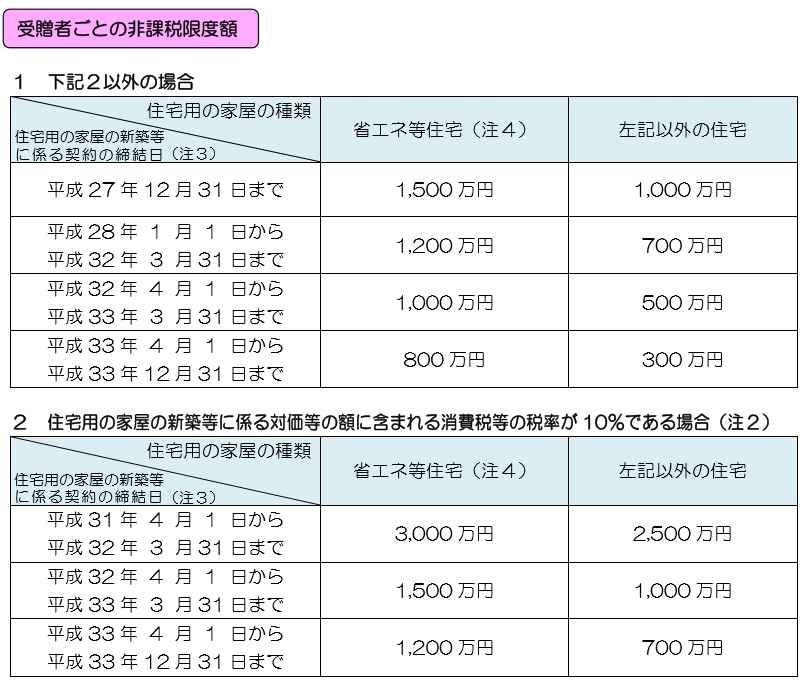

平成28年(2016年)11月28日付で公布・施行された「社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律等の一部を改正する法律」によって、消費税10%が適用されるか、適用されないかによって非課税となる金額の限度額が異なります。また、贈与の時期などによっても非課税限度額は変わります。ちょっと複雑な制度になりますが、以下のように整理されます。

一般的に中古住宅の売買は、個人間で行われるため、消費税はかかりません。そのため、住宅取得資金贈与の非課税限度額は、上の表の「1」が適用されます。令和元年10月1日以降、消費税が上がったかどうかではなく、贈与を受けて住宅を取得した際に、その取引(売買、建築請負)が、消費税10%の適用を受けたかどうかで判断するので、注意が必要です。

平成31年(2019年)4月1日から令和2年3月31日までの契約で10%の消費税の適用を受ける場合、非課税限度額が一般住宅で2500万円、省エネ住宅で3000万円となるので、非課税限度額がかなり大きい制度になっています。

この制度を利用するためには、贈与を受けた年の翌年2月1日から3月15日までの間に税務署に申告手続きをする必要があります。また、贈与を受けた翌年3月15日までに住み始めたり、その家に住むことが確実であることなど、いくつか要件がありますが、二世帯住宅の建築を考えている方や、将来贈与を受ける予定がある方は、この制度を活用してみてはいかがでしょうか。

「親に頼るのではなく、できる限り自分たちのお金でやりくりしたい。」と考える方も多いと思いますが、頭金を1~2割以上入れると、より低い金利で借りられる住宅ローンなどもあります。ご自身のライフプラン、資金援助をしてくださる方のライフプラン、他の兄弟との兼ね合い等を考慮して、検討してみることをお勧めします。

制度に関する詳細は、こちらもご参照いただくか、最寄りの税務署または税理士にご確認ください。

●直系尊属から住宅取得等資金の贈与を受けた場合の非課税(国税庁タックスアンサー)

(執筆:平野直子)

LFCでは、将来のライフプランを見据えながら、適切や住宅購入予算の設定や、住宅ローンの借り方など、安心した住まい・暮らしを実現するための計画づくりと、その実行するお手伝いをしています。

【参考:LFCの住宅購入資金相談】