【第1回】家計に無理のない住宅資金とは?

2014年の2月24日資金受取分から、フラット35(買取型)の融資率が10割に 引き上げられ、頭金なしでも全額フラット35を利用できるようになりました。 民間の金融機関でも、頭金なしで借りられる住宅ローンがありますが、「全額住宅ローンを組んでも大丈夫なのか?」「頭金を入れるとしたら、わが家の家計の場合、いくらまで入れていいのか?」悩む方は多いようです。

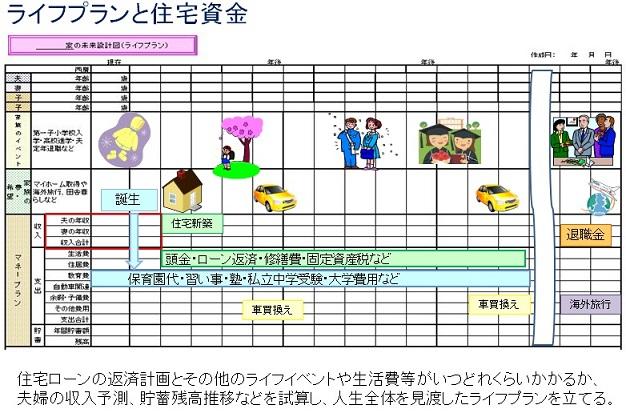

「結婚や子どもの誕生・進学を機に家を建てたい」「定年前に大規模修繕をしたい」「二世帯同居を機に建て替えたい」など、家づくりのきっかけはさまざまですが、共通している不安は、「わが家の家計に無理のない住宅資金は、トータルでいくらまでなのか?」ということ。住まいづくりを始める前に、最初に意識していただきたい「住宅資金とライフプラン」について解説します。

家を建てる時は、どんな家に住みたいかイメージを膨らませて設計図を作り、その図面に基づいて家を建てます。ライフプラン(マネープラン)も大変よく似ています。これからどんな暮らしをしたいか、家族の年齢やライフイベント(子どもの進学、旅行、リフォーム、定年退職など)をイメージし、年ごとにどれくらいお金が必要か、入ってくる収入や手元に残る貯蓄額など、数字に置き換えてみましょう。

住宅は、一生に一度の大きな買い物と言われますが、住宅以外にも大きな支出はいくつかあります。例えば、子どもの教育費。幼稚園から高校まで全て公立で、大学は私立文系に4年間通った場合の教育費は、1人あたり約1千万円と言われています。特に、高校から大学は、教育費がかさむ時期ですので、その頃も住宅ローンが無理なく返せるかどうか、検討する必要があります。また、老後の費用も夫婦2人で約1億円かかると言われています。老後をどのように暮らしたいか、かかる費用と年金などの収入の目安を予測します。

この他、ペットと暮らす家を建てたい方は、ペットにかかる費用など、ガレージハウスを建てたい方は、車の買い替え費用や買い替えサイクル(10年ごとに200万円。最終買い替え年齢65歳などのように具体的に・・・)もぜひライフプランに盛り込んでみてください。

せっかく建てるマイホームですから、建てた後、家計が厳しくなってしまっては元も子もありません。皆さんがお気に入りのマイホームで、末永く人生を楽しめるよう、人生全体を見渡したライフプランを立てて、家計に無理のない住宅資金を見つけてください。

【フラット35の住宅取得資金の範囲の拡大】(2019.4.12追記)

フラット35の対象となる住宅の建設費・購入価額とは、建設する住宅の請負契約書に記載のある請負金額や、購入する住宅の売買契約書に記載のある売買金額が借入対象となります。ただし、確認資料の提出により、融資手数料や建築確認資金、インスペクション費用、太陽光発電設置費用、建築設計費なども対象になります。幅広く、住宅取得に要する資金が住宅取得資金に含まれています。

詳しくは、住宅金融支援機構のホームページをご参照ください。

(執筆:平野直子)

LFCでは、将来のライフプランを見据えながら、適切や住宅購入予算の設定や、住宅ローンの借り方など、安心した住まい・暮らしを実現するための計画づくりと、その実行するお手伝いをしています。

【参考:LFCの住宅購入資金相談】