金利上昇⁉、どうする住宅ローン 固定vs変動

日銀、金融緩和修正で金利上昇シグナルが明確に

昨年12月20日開催の日銀の金融政策決定会合で、従来0.25%程度としてきた長期金利の変動許容幅を0.5%に拡大し、大規模緩和を修正する方針決定を受け、債券市場が反応し、長期金利が上昇しました。

金利上昇のシグナルが明確になりつつある中、住宅ローンを抱える家庭もこれから住宅購入を検討している家庭も住宅ローンの金利動向について気になることでしょう。

最近、ご相談が多いのは固定金利と変動金利の選択についてです。将来の金利を予測することは不可能なので、損得勘定は完済するまで誰もわからないというのが正直なところです。

ただ、金利変動を想定したシミュレーションを行うことで変動金利と固定金利を比較することは可能です。

固定金利 VS 変動金利のシミュレーション

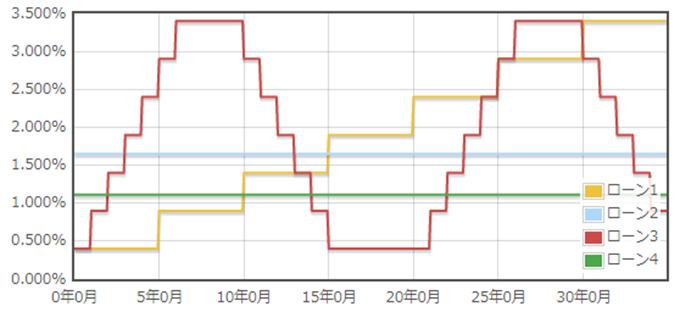

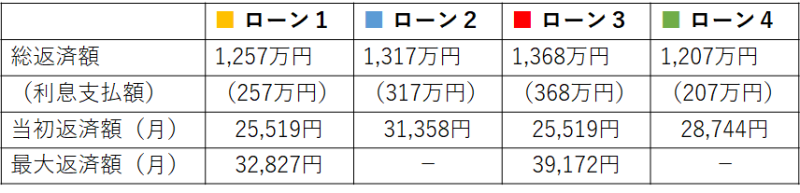

今回は、1000万円を35年間、元利均等返済で住宅ローンを組むことを想定して固定金利・変動金利を4つのパターンで比較してみました。

■ ローン1:変動0.4%~5年毎に0.5%上昇

■ ローン2:固定1.65%(2022年12月水準)

■ ローン3:変動0.4%~毎年0.5%上昇、+3%上昇で4年据え置き、その後、毎年0.5%減少し、0.4%で6年据え置きを繰り返す。

■ ローン4:固定:1.1%(参考:2019年秋、35年固定で過去最低の水準)

現在の35年固定1.65%と5年ごとに0.5%金利上昇し最大3.4%になる変動を比較すると、変動金利の方が約60万円総支払額は少なくなります。金利上昇3%でも変動金利の方が有利なのは意外な結果かもしれません。

ただ、実際の金利の変動は、もっと短期間に上昇、下降を繰り返すものでローン3のパターンの方が実際に近いかもしれません。ローン2とローン3を比較すると、今度は固定金利を選択した方が約50万円有利という結果です。

住宅ローンの変動金利は、金融政策や景気を踏まえて決められる短期プライムレートに連動しますが、金融機関どうしの住宅ローン獲得競争があるので、短期プライムレートが上昇しても住宅ローンの変動金利は低く抑えられる可能性もあるので、ローン3の条件設定よりは、変動が緩やかになることも十分考えられます。

変動金利の方が優位と予想?!

住宅ローンの変動金利と固定金利について、それぞれのメリットとデメリット、おすすめの人の属性について、表形式で示すと、以下の通りにになります。

| 変動金利 | 固定金利 | |

|---|---|---|

| メリット | - 低い金利で始められる可能性がある - 金利が下がると返済額が減る可能性がある |

- 金利が上がっても返済額が変わらない - 安定した返済プランを立てられる |

| デメリット | - 金利が上がると返済額が増える可能性がある - 返済プランが不安定になる可能性がある |

- 金利が上がっても金利が下がっても変わらない - 初期の金利が固定されるため、高めに設定される場合がある |

| おすすめの人の属性 | - 金利が低い時期に返済額を抑えたい人 - 将来の金利が上がることを自身である程度予測できる人 |

- 安定した返済プランを希望する人 - 金利が上がることを心配する人 - 将来的な返済計画を立てたい人 |

・おすすめの人の属性は一例であり、個人の状況によって異なる場合があります。

・金利は市況によって変動するため、金利が上がるか下がるかを予測することは難しいです。

シミュレーション結果や、日本の金利情勢から、変動の方が損得勘定で有利になる可能性がやや高いと個人的には思いますが、固定と変動の選択はリスクヘッジと捉え、家計収支に余裕はある世帯は変動でもOK、あまり余裕がない世帯では固定を選択した方が良いと思います。住宅購入を検討する際のシミュレーションでは、少なくとも固定金利を前提とすることをお勧めします。

LFCでは、住宅ローンの選定だけではなく、いくらまでなら安心してマイホームを購入できるか、ライフプランシミュレーションに基づく、予算の目安など、アドバイを行っています。

(執筆:ファイナンシャルプランナー 平野泰嗣)