4年連続で贈与税・相続税の見直しの検討を示唆

資産移転の時期に中立的な税制の構築へ

2021年12月10日に政府与党による令和4年度税制改正大綱が発表されました。昨年の大綱に引き続き、「相続税・贈与税のあり方」について触れられています。過去の大綱を遡ると平成31年度税制改正大綱に「資産移転の時期の選択に中立的な相続税・贈与税に向けた検討」という項目が挙げられているので、4年連続です。

見直しが検討される背景として、高齢世代に資産が偏り、高齢化によって若者世代への資産移転が進みにくい状況にあります。若者世代への資産移転が進めば、その有効活用により経済活性化が期待できます。その一方で、現行の制度では、将来の相続財産が比較的少ない層にとっては、老後不安から生前贈与(暦年贈与、住宅資金贈与、教育資金贈与、結婚子育て資金贈与)が抑制的に働き、相当に資産が多い層では積極的な生前贈与の活用によって多額の財産移転を可能にし、さらに相続税負担を軽減することが可能なので、資産格差の固定化につながることが指摘されています。

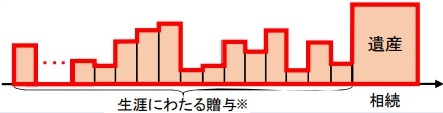

「資産移転の時期に中立的な税制」のイメージが政府税制調査会で示されています。

〇資産の移転の時期(回数・金額含む)にかかわらず、税制義務者にとって、生前贈与と相続を通じた資産の総額に係る税負担が一定となることを、「資産移転の時期に中立的」という。

〇贈与者(取得者)は、税負担を意識して財産の移転タイミングを計る必要がなく、ニーズに即した財産の移転が促される。一方で、意図的な税負担の回避も防止される。

〇主要国(米・独・仏)では、贈与税・遺産税(相続税)の税率表が共通で、相続・贈与に係る税負担の中立性が確保される制度を設けている。

つまり、諸外国の制度を参考にしながら、制度の見直しを図っていくとのことです。

【アメリカ】(遺産税方式) 課税割合0.2%

贈与税と遺産税は統合、一生涯の累積贈与額と相続財産額に対して一体的に課税

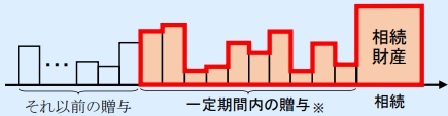

【ドイツ・フランス】(遺産取得課税方式) 課税割合 独12.2%、仏19.5%

贈与税と相続税は統合されていて、一定期間(独10年、仏15年)の累積贈与額と相続財産額に対して一体的に課税

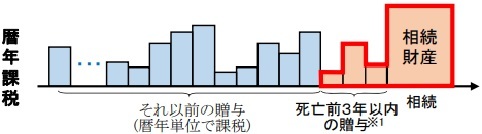

【日本】(法定相続分課税) 課税割合8.5%

相続税は、法定相続があったとみなして総額を計算し、その後、取得分に応じた各人の相続税を計算する仕組み。贈与税は、暦年課税方式と相続時精算課税方式の選択制となっている。

贈与税と相続税は別体系、死亡前3年間の贈与のみ(租税回避防止目的で)、相続財産に加算して課税

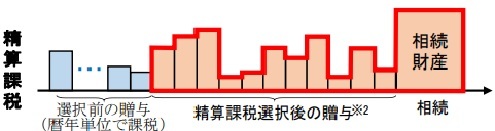

相続時精算課税制度選択後の累積贈与額と相続財産に対して一体的に課税。

相続時精算課税制度は、60歳以上の父母・祖父母から20歳以上の子・孫への生前贈与について、選択により利用でき、贈与時には贈与財産に対する軽減された贈与税を支払い、その後相続時にその贈与財産と相続財産を合計した価額を基に計算した相続税額から、既に支払った贈与税額を精算する制度です。この制度の選択後は生前贈与と相続税で税負担は一定となり、移転時期についても中立的と言えます。

一方、暦年贈与について、生前贈与の相続財産への繰り入れ期間を独仏並みに伸ばせば、中立にやや近づくことになります。税体系を抜本的に見直すことは難しそうなので、当面は二つの制度を維持しつつ、条件などを複雑化するような見直しが行われると個人的に予想しています。

(執筆:ファイナンシャルプランナー 平野泰嗣)