2022年より確定拠出年金制度が改正。早めのチェックで資産形成を有利に!

老後の資産形成のための優遇制度として、確定拠出年金(DC)制度があります。2022年に改正が予定されていますので、早めに改正内容をチェックしておきましょう。

iDeCoの加入可能年齢の拡大

現在、iDeCoに加入できるのは60歳未満の公的年金の被保険者ですが、2022年5月より65歳未満に拡大されます。

企業に勤める方で60歳以降も厚生年金に加入して働く場合、65歳までiDeCoに加入することができるようになります。例えば、現在50代で、積立期間が短いという理由でiDeCo加入を躊躇っていた方も、加入可能期間が延長されるので、積極的に利用できるようになります。

個人事業主や専業主婦等は、60歳以降、国民年金に任意加入する場合は、その期間中iDeCoの積立が可能になります。任意加入は、60歳以降65歳まで、保険料納付期間の上限480ヵ月まで加入できる制度です。

20歳から真面目に年金保険料を納付した人が60歳以降iDeCoの利用ができず、途中、納付を何らかの理由で中断した人が利用できるということなので、少しおかしな制度になっています。

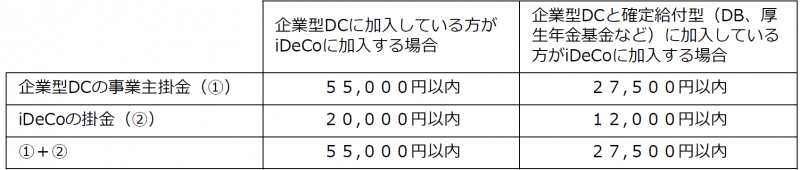

企業型DC加入者がiDeCoに加入しやすく

現在、企業型DC制度に加入している人がiDeCoに加入するには、各企業の労使の合意が必要ですが、2022年10月から原則加入できるようになります。ただし、企業型DCの事業主掛金とiDeCoの掛金の合計額は下の表の通りです。また、企業型DCにおいて加入者掛金をマッチング拠出している場合は、iDeCoに加入できません。

なお、自営業等のiDeCoの上限は月額6.8万円、確定給付型年金(DB)及び企業型DCのいずれもない企業に勤める人の上限は2.3万円、企業年金がDBのみの企業に勤める人・公務員の上限は1.2万円、専業主婦(夫)の上限は1.2万円です。

受給開始年齢の上限が75歳に延長

2022年4月から企業型DCとiDeCoの老齢給付金の受給開始時期を60歳から75歳までの間で、自由に選択することが可能になります。

なお、企業型DCまたはiDeCoの老齢給付金を受給している人は、改正により企業型DCやiDeCoの加入要件を満たした場合であっても、それぞれ再加入することはできません。また、公的年金を65歳前に繰上げ請求している人は改正によってiDeCoの加入要件を満たした場合であってもiDeCoに加入することはできないので、注意が必要です。

まとめ

今回の改正は、60歳以降も多様な形で働くようになることが見込まれる中で、今後の社会・経済の変化を年金制度に反映し、長期化する高齢期の経済基盤の充実を図るために実施されるものです。60歳以降の就業の有無や形態に合わせ、年金の受給時期などをより柔軟に選択できる制度に改正されました。

その一方で、老後の家計においては、公的年金の繰上げ・繰下げ受給と合わせ、「税・社会保険料負担を踏まえて収入を調整する」という視点も重要になってくるでしょう。

(執筆:ファイナンシャルプランナー 平野泰嗣)

※ニューズレター「暮らしと資産のコンシェルジュ通信・2021年真夏号」より