100年に一度の災害慣れに注意!?リスクへの備えの再チェックを!

近年、台風やゲリラ豪雨による土砂災害や河川の氾濫による風水害リスクが高まっています。2021年7月3日の静岡県熱海市の土石流による甚大な被害の発生は、定宿のあり馴染みのある場所だったので非常にショックを受けました。

マイホームを所有している方は、火災保険(住まいの保険)に加入していると思いますが、住まいの保険は、火災だけではなく自然災害に備えるために欠かせないものです。持ち家世帯の水災保障の加入率は、2019年全国平均で67.8%とのことです。マンション等の高層住宅の増加により、その割合は年々減少しています。また、保険料節約のために水災補償を外す人もいます。

水災補償とは?

水災補償は、台風、暴風雨、豪雨等による洪水・融雪洪水・高潮・土砂崩れ・落石(土石流を含む)等の水による災害が原因で、建物や家財が所定の損害を受けた場合に補償されます。ゲリラ豪雨でマンホールの排水が追いつかず、浸水被害が発生する都市型水害も補償されます。

■補償される損害は限定的なので注意

・保険価額の30%以上の損害

・床上浸水または地盤面より45cmを超える浸水

■実際に補償される金額もチェック!

・オールリスク型の補償:100%実損払い

・従来型の補償:損害の状況に応じて、保険金額の約70%、20%、10%程度。

河川の近くに住んでいる人だけに必要な補償ではないので、「国土交通省ハザードマップポータルサイト」でお住いの災害リスク情報を今一度、チェックしましょう。

※「重ねるハザードマップ」より

■被害に遭ったら

身の安全の確保が最優先ですが、安全の確認が取れた場合は、片付けや修理の前に被災状況を示す写真の撮影が重要です。保険金の請求は片付けや家の修理の後でも問題はありません。

・破損部などの近くから撮影したもの

・建物や部屋の全体の中で壊れた部分が判別できるようにしたもの

・浸水があったときは壁に残った水の痕の高さを示すために、人や定規などを近くに置いて撮影したり、外観のほか、室内でも浸水の高さが分かる写真を撮影しておくと保険金の請求がスムーズになります。

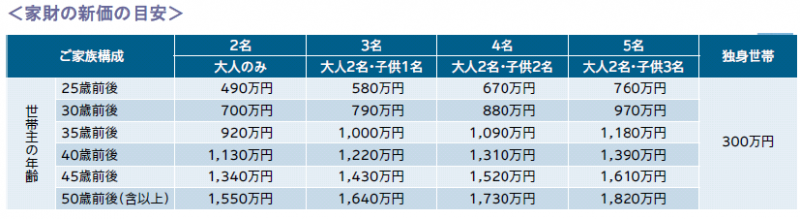

家財補償の保険金額もチェック!

災害が発生した場合、建物だけではなく家財の損害も大きくなる傾向があります。家財の保険金額は、住まいの保険のパンフレット等に床面積や家族構成ごとの目安金額が掲載されています。マイホーム購入時から一度も見直しをしていないので、50代、4人家族で500万円の補償という方がいらっしゃいました。あくまでも目安ですが、1500万円前後の補償が適当と思われます。

家族の人数が増えたり、同じ家族構成でも年齢が上がるにつれて所有する家財も多くなり、また価格も高くなりますので、現状に合った保険金額に見直しをしましょう。

※損保ジャパン株式会社の例

マンションの住まいの保険

マンションにお住いの方は、1・2階やよほどの崖地でない限りは、水災補償の必要性は低いと思いますが、同じ自然災害でも「風災・雹災(ひょうさい)・雪災 」の補償は検討する必要はあるでしょう。また、水災補償と混同しやすい「漏水などによる水濡れ損害 」は、補償内容と加入が必要かどうかを含め、確認しておきましょう。

100年に一度と言われる自然災害が頻発しています。「災害は忘れた頃にやってくる」といって注意喚起していた時代がありましたが、最近は、危険災害の発生に慣れ過ぎていて、自分に被害が及ばないと他人事になり、リスクへの備えが疎かになっているような気がします。保険で備えること以上に命を守るための家庭内のリスク対策について、今一度、ご家族で話し合って欲しいです。

(執筆:ファイナンシャルプランナー 平野泰嗣)

※ニューズレター「暮らしと資産のコンシェルジュ通信・2021年真夏号」より