「高齢社会における資産形成・管理」を読み解く

金融審議会「市場ワーキング・グループ」は、2018年9月から12回に渡り「高齢社会における金融サービスのあり方」など「国民の安定的な資産形成」を中心に検討・審議を行ってきました。その結果を踏まえ、2019年6月3日に「高齢社会における資産形成・管理」を金融庁が公表しました。

その公表がされると直ちに「老後は2000万円の貯金が必要」、「年金では老後資金は不足するので自助努力を求める」などのこの公表を受けて批判的であったり、過激な意見がネットニュースなどで飛び交いました。

今回は、この「高齢社会における資産形成・管理」を読み解いてみたいと思います。

金融審議会「市場ワーキング・グループ」とは

ところで、金融審議会「市場ワーキング・グループ」とは、どのようなものでしょうか。

金融審議会は、金融制度や資本市場など国内金融関係の重要事項について、調査・審議を目的に設置された、内閣総理大臣、金融庁長官および財務大臣の諮問機関です。金融審議会では、金融制度ワーキング・グループ、市場ワーキング・グループ、ディスクロージャーワーキング・グループなど必要に応じてさまざまなワーキング・グループが設けられ、調査・審議を行っています。

金融審議会「市場ワーキング・グループ」では、2018年9月から、計12回にわたり、「高齢社会における金融サービスのあり方」など「国民の安定的な資産形成」を中心に検討・審議を行って来ました。今回は、その審議内容を踏まえて今回の報告書が公表されたものです。

この報告書の冒頭には、高齢社会の金融サービスのあるべき姿を議論する中で、個々人においては「人生100年時代」に備えた資産形成や管理に取り組んでいくこと、金融サービス提供者においては、経済社会システムの変化に適切に対応していくとともに、それに沿った金融商品・金融サービスを提供することが要請されていることが指摘されています。

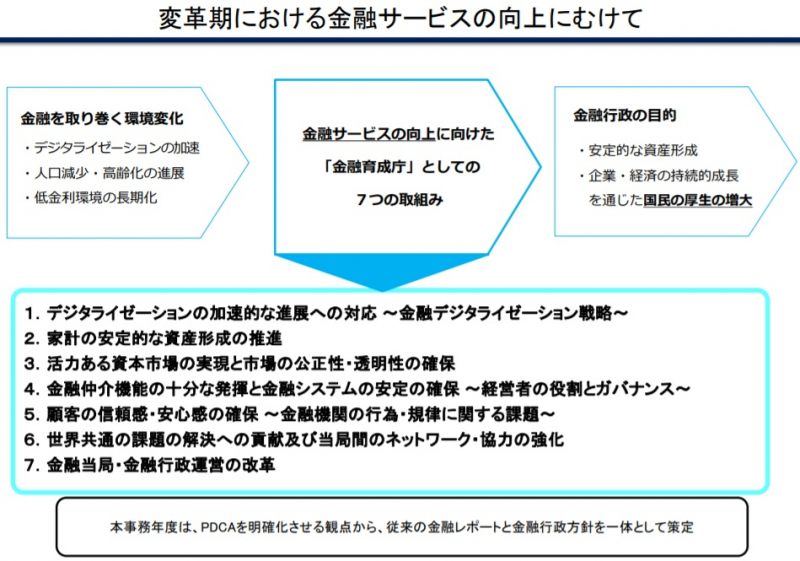

これらの背景や問題意識は、金融庁が2018年9月26日に公表した「変革期における金融サービスの向上にむけて~金融行政のこれまでの実践と今後の方針(平成30事務年度)~」(金融庁HP)で詳しく述べられています。

デジタライゼーションの加速や人口減少・高齢かの進展、低金利環境の長期化という、金融を取り巻く環境変化に対応し、金融行政の目的である、安定的な資産形成、企業・経済の持続発展を通じた国民の厚生の増大を達成するために、金融庁は、「金融育成庁」として、7つの取り組みを行っています。図式すると以下の通りになります。

※金融庁「変革期における金融サービスの向上にむけて~金融行政のこれまでの実践と今後の方針(平成30事務年度)~主なポイント」より転載

つまり、今回の報告書は、人口減少・高齢社会の進展、そして、低金利環境の長期化の中で、家計の安定的な資産形成を推進するために、国民一人ひとりに資産形成について関心を持ってもらうことを期待して、公表されたものなのです。

報告書を要約すると人生100年時代に「資産形成」を推奨

報告書は、付属文書を含め51ページに及ぶものですが、(1)現状整理(高齢社会を取り巻く環境変化)、(2)基本的な視点及び考え方、(3)考えられる対応の3部構成になっています。

現状整理では、人口動態として、長寿化、単身世帯の増加、認知症の人の増加が指摘されています。平均寿命は、男性81.1歳、女性87.3歳(平成29年簡易生命表)となっており、現在60歳の人のうち、90歳まで生存する人の割合は46.4%、95歳は25.3%、100歳は8.8%という予測値も出ています。まさに「人生100年時代」と言えます。

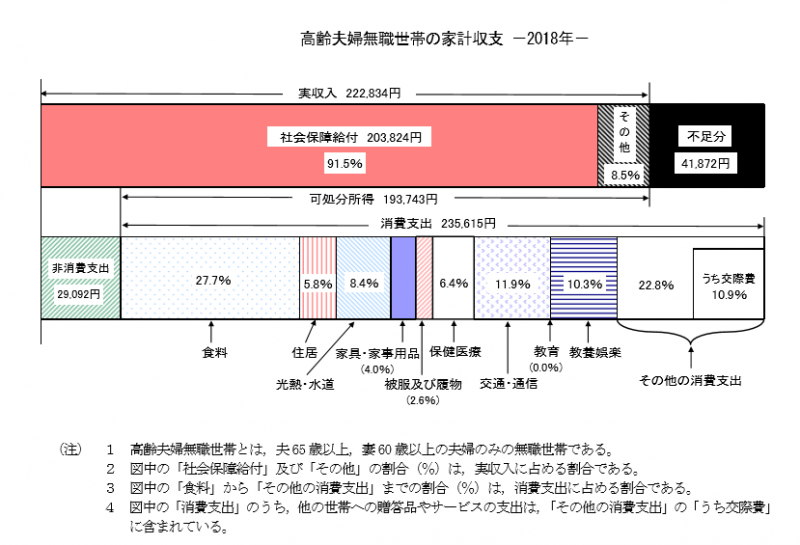

また、二人以上の世帯のうち高齢夫婦無職世帯(いわゆる年金生活者)の家計収支をみると、毎月約5.5万円の赤字となっています(最新の2018年家計調査年報では41,872円)。この部分が誇張されて、「年金収入だけでは赤字」、「年金100年安心神話の崩壊」などとメディアなどで表現されていています。

※家計調査年報2018年(家計収支)より転載

「年金収入だけで約5万円の赤字」というのは事実ですが、これは今に始まったことではありません。例えば、平成12年(2000年)の家計調査年報を見ても、高齢無職世帯の家計収支は、約3.6万円のマイナスとなっています。「年金だけで安心」というのは幻想に過ぎず、当初より、自助努力が求められたといえるでしょう。

金融庁では、この自助努力部分を従前は、「貯蓄」で準備することを推奨していましたが、バブル崩壊後の低金利や市場へのリスク資産(投資)による経済活性化を図るために、自己責任のもとに「投資」の推奨へと移行しました。さらに、「少子高齢社会」と「人生100年時代」を踏まえて、全世代で「資産形成」を推奨するように変遷したのです。

「年金100年安心」についてですが、これは、年金保険料を引き上げせずに、年金受給を現役世代の収入の50%の水準で維持し、年金制度自体を100年間存続させるということで、年金だけで老後の生活を保障することまでは謳っていません。現役世代の50%の年金水準で暮らすためには、その人の生活水準によりますが、65歳以降も働いて勤労収入を得るか、支出を大幅に引き下げるか、あるいは、老後資金を準備するしかありません。

老後の必要貯金額は2000万円⁉

報告書では、年金生活者の赤字を月5万円として、95歳まで夫婦で生きると仮定して、必要な貯蓄額を試算しています。

5万円×12ヶ月×30年=1800万円

報告書の家計収支における収入には、勤労収入、事業収入、その他収入部分も含まれているので、社会保障給付(公的年金など)と支出の差額を求めると、実際にはもう少し多くて、6万円強として見ておく必要があります。

6万円×12ヶ月×30年=2160万円

これに予備資金を踏まえると、2500万円~3000万円程度が準備する必要があるということになるでしょう。

ところで、65歳の高齢無職世帯の平均貯蓄額は、約2500万円となっており、すでに年金を受け取っている世帯の平均像を見ると、老後の必要資金<貯金額となっているので、「老後破綻する可能性は低い」と言えます。

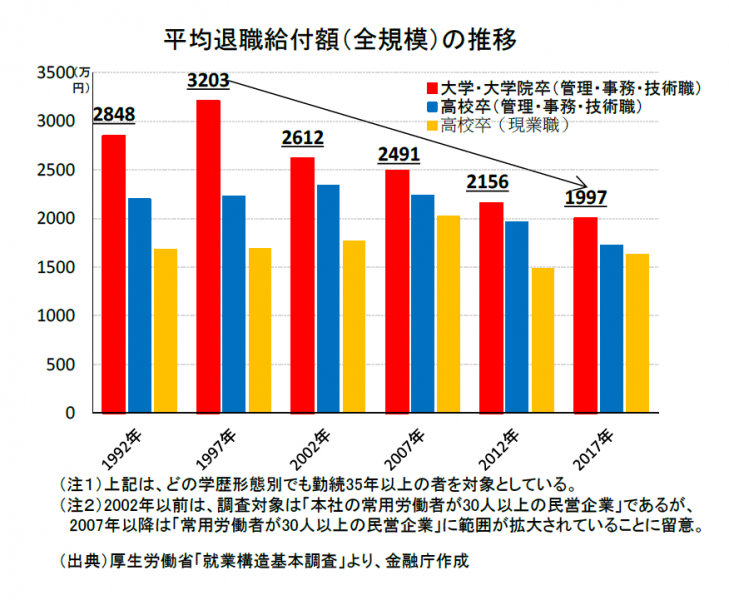

この、老後の準備資金(貯蓄)の大部分が退職金によって賄われているといえます。ただし、退職金の給付額は、年々減少していて、1997年の3203万円から2017年の1997万円へ約4割(37.6%)も減少しています。

先ほど老後に必要な準備資金は、2500万円から3000万円程度と試算しましたが、退職金だけでは不足する状況になっています。老後資金の準備として、自助努力がよりいっそう求められるようになった背景には、公的年金以外にも、企業の退職給付の減少という要因も大きいと言えます。企業が退職給付を減らす理由として、人材確保のための若手世代へ給料水準の引き上げ、雇用延長への対応が考えられます。

貯蓄から資産形成へ

退職金を除いて現役時代に老後のために準備しておくべき資金は、必要資金2500~3000万円、平均的な退職金2000万円として、500~1000万円と試算されます。ただし、今後の不確実要素を考慮すると、1000~1500万円は準備できると安心でしょう。

ここで、30歳から60歳までの30年間で1500万円準備することを想定します。

全て貯蓄(ゼロ金利)で準備する場合は、年間50万円(約月4.2万円)を積み立てる必要があります。

一方、運用利回りを2.5%(投資の世界で平均利回り2.5%は十分達成可能な水準)として、積立投資で1500万円を30年間で準備することを想定します。その場合は、年間35万円(月約2.9万円)を積み立てが必要となり、貯蓄だけの場合と比較すると、年間15万円(月1.3万円)の差となります。

そこで、貯蓄(預貯金)だけではない、投資(株式・債券・投資信託など)を組み込んだ資産形成が重要になってくるのです。

資産形成の手段として、政府は、2016年に創設されたつみたてNISAの導入や、2017年には個人型確定拠出年金(iDeCo)の利用者可能者を拡大し、ほとんどの国民が利用できるように改正されました。

多様化する人生、資産形成にはライフ&マネープランが重要

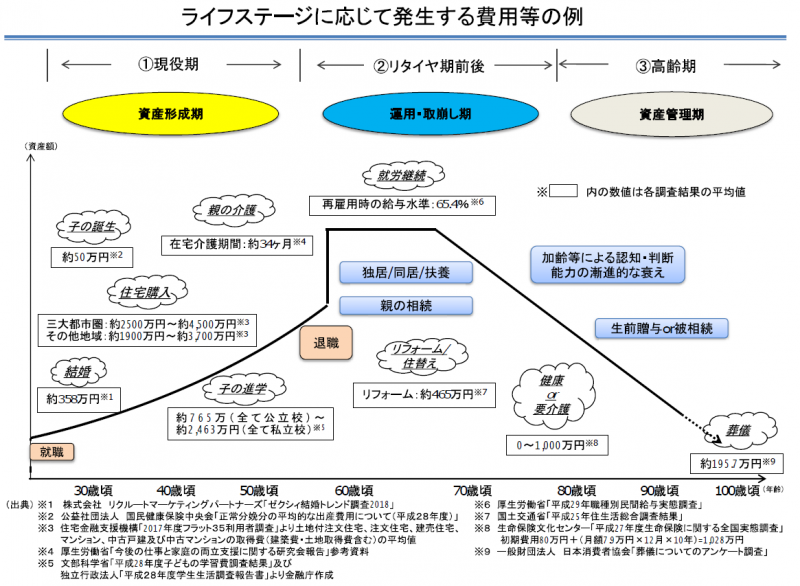

老後資金1500万円(退職金以外)で準備するには、年間35万円が必要(利回り2.5%)としましたが、人生の中で、結婚、出産、住宅購入、教育費、自動車購入、リフォームなど、ライフステージごとにさまざまな支出があります。毎年、安定して資産形成のために家計を黒字化できれば良いのですが、ある年は赤字になる場合もあるでしょう。

また、老後の資金についても平均像で試算していますが、共働きなのか、自営業なのか、退職金制度があるかなど、人それぞれです。それぞれの事情に合わせて資産形成の計画を立てる必要があります。そこで、資産形成に合わせて、ライフプランとマネープランを作ることを全世代を通して推奨しています。

※「高齢社会における資産形成・管理」(金融審議会「市場ワーキング・グループ」資料より)

このライフプランとマネープランを作成する専門家として期待されているのが、私たちファイナンシャルプランナー(FP)です。

私たちLFCでは、今回の報告書が公表される以前より、未来設計図(ライフ&マネープラン)に合わせて、貯蓄や投資を検討する「金融資産マネジメント」という概念のもと、コンサルティングを行っています。資産形成・管理の相談に際しても、基本的にライフプラン、マネープランをお作りしています。

【参照】金融資産マネジメント (LFC)

資産寿命と高齢期の認知症対応

今回の報告書では、「資産寿命」という言葉が新たに登場しました。従前は、現役時代と退職金で運用し、後期高齢者(75歳)くらいから、安全資産に切り替えて取り崩すという考えが一般的でした。

ところが、人生100年時代といわれるように、75歳から95歳まで、預貯金をだけで運用し取り崩す場合と、投資などを組み入れながら運用し、取り崩すのでは、資産が底を尽きるまでの期間に差が生じます。老後も長期間、運用しながら取り崩すことが求められるのです。

【参考】セカンドライフ相談(LFC)

けれども、そこで問題になるのは、高齢者の認知症です。2025年には、認知症の人の数が700万人(65歳以上の高齢者の5人に1人)と推計されています。加齢とともに認知・判断能力が低下し、心身の機能が衰えていくことには個人差はあるものの誰にでも起こる現象です。そうすると、投資の判断や資産管理の能力も衰えてきます。成年後見制度や家族信託など、高齢期の資産を安全に管理する体制づくりが個々人においても重要になってくると思います。

私たちLFCでは、お客様の老後の暮らしをサポートするために、行政書士平野経営法務事務所を設置し、LFCの老後の生活設計(ライフ&マネープラン)のコンサルティングと一体となり、成年後見制度、財産管理委任、家族信託・民事信託など、資産管理業務に取り組んでいます。

【参考】老後の暮らしサポート(平野経営法務事務所)

まとめ

今回の金融審議会「市場ワーキング・グループ」が公表した「高齢社会における資産形成・管理」を読み解くと、私たちが高齢社会を迎えた日本でどのように生活設計をしていくべきかという指針を得るのに良い内容だと思います。メディアなどでセンセーショナルなタイトルに振り回されることなく、今までの議論の経緯や報告書の内容をしっかり読み込むことをおすすめします。今回の報告書の内容は、中には「突然出てきた」感じる人もいるでしょう。けれども、報告書に書かれている内容のほとんどは、誰でもインターネットで得られる情報なのです。

また、私たちLFCが、お客様のための必要なコンサルティング内容を日々ブラッシュアップしてきたこと、サポート体制づくり、資格の取得や研修などの学びを行ってきましたが、その方向性に誤りはなかったと、今回の「高齢社会における資産形成・管理」の公表を受けて確信することができました。

お客様のその人らしい幸せな人生の実現のため、引き続き、精進していきたいと思います。

(執筆:ファイナンシャルプランナー 平野 泰嗣)