【第3回】マイホーム購入と子どもの教育費をどう考える?

![]()

はじめに

豊かで幸せな人生を送るためにお届けしている“Quality of Life”の3回目は、マイホーム資金と子どもの教育費についてです。これからマイホーム購入を考えていらっしゃる方、お子様の教育費が気になるという方は、ぜひ参考にしてください。

相談事例 2人目のお子さまが生まれたのを機にマイホーム購入を考えるHさん

入社12年目のHさんは、妻と来年幼稚園に入る男の子、今年生まれた女の子の4人家族です。今は都内近郊で家賃10万円の2LDKの賃貸マンションに住んでいますが、少し手狭になったのでマイホーム購入を考え始めました。けれども、「子どもの教育費は結構かかる!」と聞いていたので、「私たちにもマイホームは買えるの?」「実際に教育費はどのくらいかかるの?」そんな疑問を抱いてファイナンシャルプランナーのもとに相談に来ました。

【参考:LFCのトライアル相談】

アドバイス

一般的にお子さまが幼稚園や小学校に進学される頃に、マイホーム購入を考える方が多いようです。人生の3大支出と言われる教育資金、住宅資金、老後資金のうち、教育資金、住宅資金の2つが一度に訪れるこの時期に将来のマネープランをしっかり立てることは大切です。

まずはマイホームの資金計画をしっかりと!

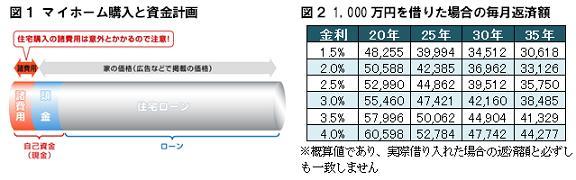

マイホームを購入する際は、資金計画をしっかり立てることが大切です。広告に表示されている住宅価格に加えて、不動産仲介手数料など契約にかかる諸費用が別途かかるので注意が必要です。諸費用は、新築マンションであれば価格の3~5%程度、中古物件であれば6~8%程度かかるのが一般的です(図1)。

家の価格に諸費用を加え、そこから自己資金を差し引いて足りない部分は住宅ローンを利用します。住宅ローンの返済金額は、借入金額と返済期間、利率によって決まります。(図2)は、1,000万円を元利均等返済(毎月の返済金額が一定になる借入方式)で借りた場合の期間・金利別の返済金額を表にしたものです。例えば、1,000万円を金利3.0%、期間30年で借りた場合の返済金額は42,160円です。2,500万円を金利3.0%、期間30年で借りる場合は、42,160円を2.5倍することで概算できます。

余裕を持った返済計画を!

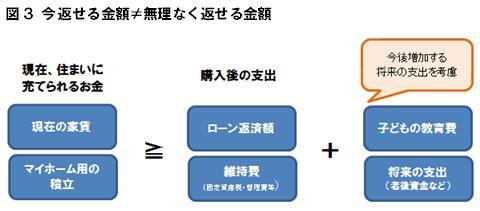

住宅ローンを組む際に気をつけなくてはならないのは、「今返せる金額≠将来も無理なく返せる金額(図3)」ということです。今返せるギリギリの返済額で住宅ローンを組んでしまい、途中で返済できなくなってしまえば、せっかく手に入れた夢のマイホームを手放さなければなりません。住宅ローン以外にも管理費や固定資産税などの支払い、将来のリフォーム費用なども考える必要があります。また、お子様が小さい時期に住宅を購入される場合は、将来の教育費負担の増加に備えて、住宅ローンを払いながらも貯金できるぐらい家計に余裕があると安心です。

【参考:LFCの住宅購入資金相談】

子どもの教育費は進学ルートによって大きな差が出る!

では、子どもの教育費はどのくらいかかるのでしょうか。幼稚園から高等学校までの毎年かかる学習費総額を公立・私立の種別ごとにまとめてみました(図4)。学習費総額(教育費)の内訳は、学校教育費と学校給食費、学校外活動費に分類されています。

学校教育費は、授業料・入学金・学用品費など子どもに学校教育を受けさせるために支出した費用です。学校外活動費は、学習塾などの通学費・図書費・スポーツや習い事など子どもの学校外活動のために支出した費用です。幼稚園から高校までの進学ルート別にかかる費用の総額を算出してみました(図5)。どの進学ルートを選択するかによって、教育費の総額が大きく異なるということがわかります。

教育方針を早めに決めて、準備をすることが大切

また、短大・大学の入学から卒業までに家庭が負担する費用を国公立・私立、自宅通学・下宿ごとに表したものが(図6)です。幼稚園から高校までは公立で、大学は私立(自宅通学)という一般的な進学ルートでも1,000万円以上の教育費がかかります。子どもにどのような教育を受けさせるかということも早いうちにしっかり考えておかないと準備が間に合いません。

夢のマイホームで幸せな生活を送れるように

いざマイホーム購入の検討を始めると、「今返せるかどうか?」といったように目先のことだけを考えて資金計画を立ててしまいがちです。けれどもローンを組んだら20~35年は返済を続けなければなりません。その間に必要な教育資金やその先の老後資金など、人生という長いスパンで資金計画を立てなければなりません。夢のマイホームで幸せな生活を送れるようにマネープランもしっかり立てましょう。

LFCでは、教育資金、住宅資金、老後の資金などの人生の三大支出だけではなく、お客さまの夢の実現のための費用を含めて、人生という長い期間のライフプランとマネープランづくりのお手伝いをしています。

【参考:LFCのライフプラン総合診断】

※本コラムは、警視庁機関紙「自警」(平成22年9月号)に寄稿したものを一部加筆・修正したものです。