【第9回】住宅ローンの返済方法、どっちがお得?元利均等と元金均等の違いとは

返済額に差が出る? 元利均等返済と元金均等返済の違い

住宅ローンの広告やHPを見ていると、優遇金利や金利のタイプ(固定金利型・変動金利型など)はとても目につきやすく記載されていますが、あまり目立たず(というか、よく探さないと分からないくらい)ひっそりと記載されている項目があります。それは、「返済方法」(元利均等返済/元金均等返済)です。

返済方法によっては、100万円以上もの差が出ることもあります。返済方法を選ぶ際には、自分のライフプランや家計状況に合わせて、よく比較検討する必要があります。今回のコラムをぜひ参考にしてみてください。

元利均等返済

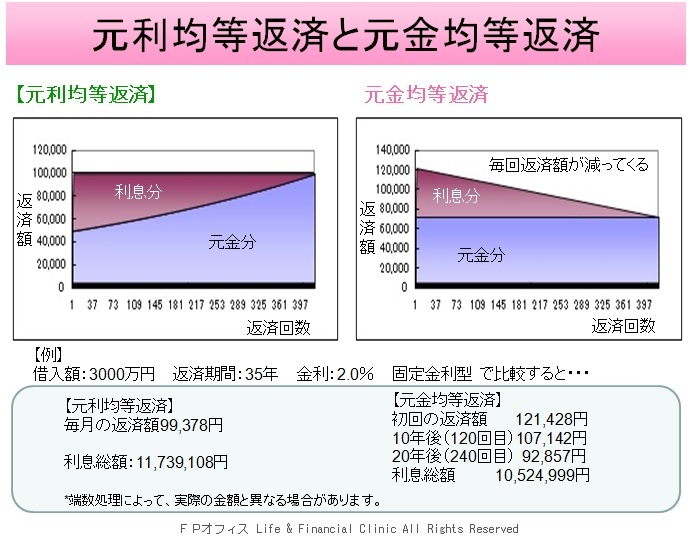

元利均等返済とは、毎月の返済額が一定になるようにした返済方法です。返済期間中、毎月同じ額を支払いますが、その内訳は元金と利息の割合が変わっていきます。返済当初は利息の割合が高く、元金の割合が低いため、借入残高の減り方が遅くなります。しかし、返済期間後半になると、利息の割合が低く、元金の割合が高くなるため、借入残高の減り方が速くなります。

元利均等返済のメリットは、毎月の返済額が変わらないため、家計管理や将来の予算計画が立てやすいことです。また、返済開始当初の負担が軽いため、収入が低い場合でも借り入れやすいことです。

元利均等返済のデメリットは、同じ借入額・金利・返済期間であれば、元金均等返済よりも総返済額が多くなることです。また、定年退職後や収入が減少した場合でも、毎月の返済額が変わらないため、家計に負担がかかることです。

元金均等返済

元金均等返済とは、毎月の元金の返済額が一定になるようにした返済方法です。毎月同じ額の元金を支払いますが、その上に加える利息は借入残高に応じて変わっていきます。返済当初は借入残高が多いため、利息も多くなります。しかし、返済期間中に借入残高が少なくなるにつれて、利息も少なくなります。

元金均等返済のメリットは、同じ借入額・金利・返済期間であれば、元利均等返済よりも総返済額が少なくなることです。また、借入残高の減り方が速いため、早期完済や繰り上げ返済をしやすいことです。

元金均等返済のデメリットは、返済開始当初の負担が重いため、収入が高くないと借り入れや審査に難しいことです。また、毎月の返済額が変わるため、家計管理や将来の予算計画を立てにくいことです。

具体例で元利均等返済と元金均等返済を比較する

具体例で比較をしてみましょう。

- 元利均等返済

毎月の返済額:99,378円、利息総額:11,739,108円

- 元金均等返済

初回の返済額:121,428円、10年後(120回目)の返済額:107,142円、20年後(240回目)の返済額:92,857円、利息総額:10,524,999円

このケースでは、元金均等返済の方が、利息総額が120万円ほど少なくなります。 (*端数処理によって、実際の金額と異なる場合があります。)

元利均等返済、元金均等返済、判断の基準は?

利息の総額を比較すると、元金均等返済の方がお得ではあるのですが、当初の返済額は高くなりますので、無理なく返済できるかどうか、よく検討する必要があります。どちらを選ぶかは個人のライフプランや家計状況によって異なりますが、以下のような基準で判断することができます。

元利均等返済がオススメな人は?

- 返済開始時点から安定した収入を得られる見込みがあり、将来的にも収入や支出に大きな変動がなさそうな人

- 毎月の返済額が変わらないことで、家計管理や将来の予算計画を立てやすい人

- 返済開始時点で他にも多額の支出が発生する可能性がある人

- 変動金利ではなく、全期間固定金利や固定金利選択型の住宅ローンを選ぶ人

元利均等返済のメリットは、毎月の返済額が一定であることです。これにより、返済計画が立てやすく、家計管理や将来の予算計画を立てやすくなります。また、返済開始時点で他にも多額の支出が発生する可能性がある場合には、元金均等返済よりも返済負担が軽くなります。例えば、引っ越し費用や家具の購入費用などです。

元利均等返済のデメリットは、同じ借入額・金利・返済期間であれば、元金均等返済よりも総返済額が多くなることです。また、変動金利を選んだ場合には、金利上昇によって返済額が増加するリスクがあります。その場合には、「5年ルール」や「125%ルール」が適用されることもありますが、これらのルールは元本の返済が遅れることにつながります。そのため、最終的な返済期間や総返済額が増える可能性があります。

元金均等返済がオススメな人は?

- 返済開始時点では収入が低くても、将来的に収入が増える見込みがあり、支出も抑えられる人

- 毎月の返済額が減っていくことで、家計に余裕ができることを望む人

- 早期完済や繰り上げ返済を目指す人

- 全期間固定金利や固定金利選択型ではなく、変動金利の住宅ローンを選ぶ人

元金均等返済のメリットは、同じ借入額・金利・返済期間であれば、元利均等返済よりも総返済額が少なくなることです。また、借入残高の減り方が速いため、早期完済や繰り上げ返済をしやすいことです。さらに、毎月の返済額が減っていくことで、家計に余裕ができることもあります。例えば、子供の教育費や老後の備えなどです。

元金均等返済のデメリットは、返済開始時点の負担が重いため、収入が高くないと借り入れや審査に難しいことです。また、毎月の返済額が変わるため、家計管理や将来の予算計画を立てにくいことです。さらに、変動金利を選んだ場合には、金利下落によって返済額が減少するメリットを享受できないことです。

まとめとアドバイス

弊オフィスに相談にいらっしゃる方で、比較的、元金均等返済を利用する傾向があるのは、「共働き夫婦で、2人が働けるうちに多めに返済し、教育費がかかる頃のローン負担を軽くしたいと考える方」「定年前にできる限り多く返済して、老後のローン負担を軽くしたいと考える方」などです。

「返済計画が立てやすいから」と元利均等返済を選ぶ方も多くいらっしゃいますので、ご自身のライフプランに合わせて、比較検討なさってください。なお、フラット35は、元利均等返済も元金均等返済も取り扱っていますが、金融機関独自のローンによっては、元金均等返済を扱っていない場合があります。元金均等返済を検討している方は、必ず金融機関に確認なさることをお勧めします。

また、返済方法だけでなく、金利のタイプ(固定金利型・変動金利型など)も住宅ローンの選択に影響します。金利のタイプによっては、返済方法の選択基準が変わることもあります。金利のタイプの違いやメリット・デメリットについては、別の記事で詳しく書いていますので、[こちら]をご覧ください。

(執筆:平野直子)

LFCでは、将来のライフプランを見据えながら、適切や住宅購入予算の設定や、住宅ローンの借り方など、安心した住まい・暮らしを実現するための計画づくりと、その実行するお手伝いをしています。